L’indice de complexité économique (ECI) est une mesure développée par les chercheurs Ricardo Hausmann, César A. Hidalgo et leurs collaborateurs à l’Université Harvard. Il vise à évaluer la diversité et la sophistication des exportations d’un pays pour mesurer la complexité économique de ce pays. L’ECI évalue la complexité économique en se basant sur la structure des exportations d’un pays. Il prend en compte à la fois la diversité des produits exportés et la sophistication de ces produits. Un pays est considéré comme économiquement complexe s’il exporte une grande variété de produits sophistiqués. En revanche, un pays est considéré comme économiquement moins complexe s’il exporte principalement des produits moins diversifiés et moins sophistiqués.

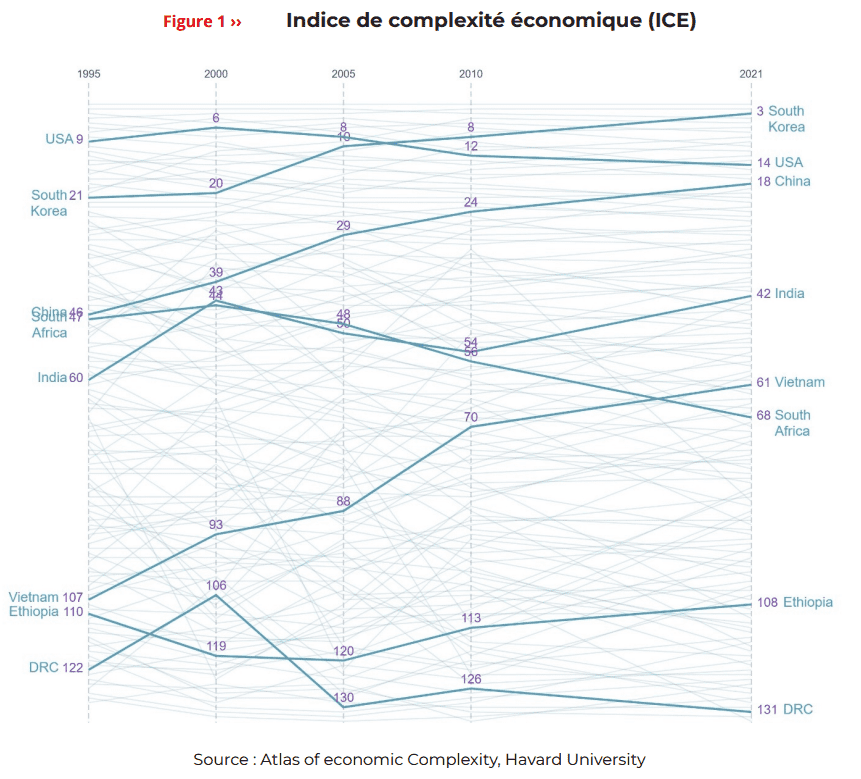

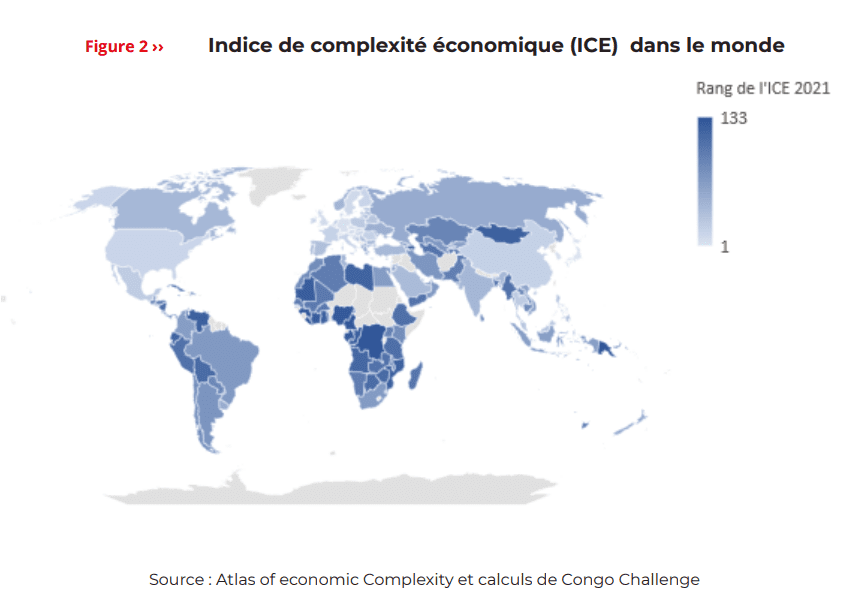

D’après les données illustrées dans la figure ci-dessous, la République démocratique du Congo (RDC) se classe au 131e rang (sur 133) des pays les plus complexes selon l’indice de complexité économique (ICE). Par rapport à une décennie précédente, l’économie de la RDC est devenue moins complexe, perdant 7 places dans le classement de l’ICE. Cette baisse de complexité de la RDC est due à un manque de diversification des exportations.

Les recherches de la Growth Lab montrent que les pays dont les exportations sont plus complexes (c’est-à-dire fortement diversifiés) que prévu compte tenu de leur niveau de revenu croissent plus rapidement. La croissance peut donc être stimulée par un processus de diversification des connaissances afin de produire un ensemble plus large et de plus en plus complexe de biens et de services. Toutefois, l’analyse des principaux produits d’exportation de la RDC montre que ses produits exportés sont peu diversifiés, moins complexe et sont concentrés sur les métaux.

La République démocratique du Congo a connu un modèle de croissance des exportations statique, la plus grande contribution à la croissance des exportations provenant de produits de complexité modérée, en particulier le cuivre et d’autres métaux de base.

La RDC n’a pas encore entamé le processus traditionnel de transformation structurelle. Cette transformation est une source clé de croissance économique, elle réalloue l’activité économique des secteurs à faible productivité vers des secteurs à haute productivité. Elle déplace généralement les activités de l’agriculture vers le textile, puis vers l’électronique et/ou la fabrication de machines. La part de marché mondiale des exportations textiles de la RDC est restée stagnante au cours de la décennie précédente ; l’électronique et la fabrication de machines n’ont pas encore décollé en RDC, limitant ainsi sa croissance économique.

La croissance des exportations de la RDC au cours des cinq dernières années a été stimulée par les métaux. Cette croissance de métaux est à son tour stimulée par l’augmentation de la part de marché mondiale de la RDC. Dans le cas de la RDC, la dépendance excessive à l’égard d’un nombre limité de produits d’exportation, tels que les minerais et les ressources naturelles, a contribué à la baisse de la complexité économique. Cela peut rendre l’économie plus vulnérable aux fluctuations des prix des matières premières et aux chocs externes.

À l’avenir, la RDC devrait être en mesure de profiter de quelques opportunités pour diversifier sa production en utilisant les connaissances existantes. Pour diversifier et rendre plus complexe l’économie de la RDC, voici quelques recommandations :

Investir dans le développement des compétences et des connaissances : La RDC devrait mettre l’accent sur l’éducation et la formation pour renforcer les compétences de sa main-d’œuvre. Cela permettra de favoriser l’émergence de secteurs plus complexes et technologiquement avancés.

Encourager la recherche et le développement : La RDC doit investir dans la recherche et le développement afin de stimuler l’innovation et la création de nouvelles technologies. Cela favorisera la production de biens et de services à plus forte valeur ajoutée.

Promouvoir l’entrepreneuriat et l’investissement : Il est important de créer un environnement favorable à l’entrepreneuriat et d’encourager les investissements dans des secteurs diversifiés. Cela peut être réalisé en simplifiant les procédures administratives, en offrant des incitations fiscales et en facilitant l’accès au financement.

Favoriser la collaboration entre les secteurs public et privé : La RDC peut bénéficier d’une collaboration étroite entre les acteurs publics et privés. Les partenariats public-privé peuvent favoriser le développement de projets d’infrastructure, de programmes de formation et de recherche, et de l’innovation technologique.

Diversifier les exportations : La RDC devrait chercher à diversifier ses exportations en développant de nouveaux produits et marchés. Cela peut être réalisé en identifiant les secteurs où la RDC dispose d’un avantage comparatif, en encourageant la transformation locale des matières premières et en recherchant de nouveaux partenariats commerciaux. De plus, il faudrait accompagner les politiques de diversification économique de bonnes politiques industrielles afin de valoriser l’avantage comparatif de différentes industries de la RDC.

Améliorer l’infrastructure et la logistique : Des investissements dans l’infrastructure et la logistique sont essentiels pour faciliter les échanges commerciaux et stimuler la compétitivité. La RDC devrait investir dans les routes, les ports, les aéroports et les technologies de l’information et de la communication pour améliorer la connectivité et réduire les coûts de transport.

L’Afrique bénéficie considérablement des faibles niveaux de corruption, ce qui se traduit par une amélioration des services publics, une stabilité sociale, une croissance économique et une coopération internationale. En plus d’avantager directement les pays, les initiatives anti-corruption contribuent à stimuler la croissance et le bien-être général du continent. Certains pays du continent sont pleinement conscients de ces faits et ont accompli un travail exceptionnel en maintenant leur indice de corruption à un niveau bas, mais la République démocratique du Congo (RDC) est toujours classée parmi les pays ayant les plus hauts indices de perception de la corruption.

Selon Transparency International, un mouvement mondial œuvrant dans plus de 100 pays pour éradiquer l’injustice de la corruption, «les dirigeants autoritaires sapent la justice, ce qui accroît l’impunité en matière de corruption et même l’encourage en éliminant les conséquences pour les criminels.» L’organisation souligne que la corruption et l’abus de pouvoir sont deux autres pratiques de corruption répandues dans de nombreux tribunaux et autres institutions juridiques à travers le monde.

De nombreux pays dans le monde tentent de lutter contre ces problèmes, avec l’Europe occidentale et l’Union européenne en tête de liste dans ce domaine. En revanche, l’Afrique est confrontée à ce problème, avec la moyenne la plus basse en termes de démocratie et d’État de droit sous pression.

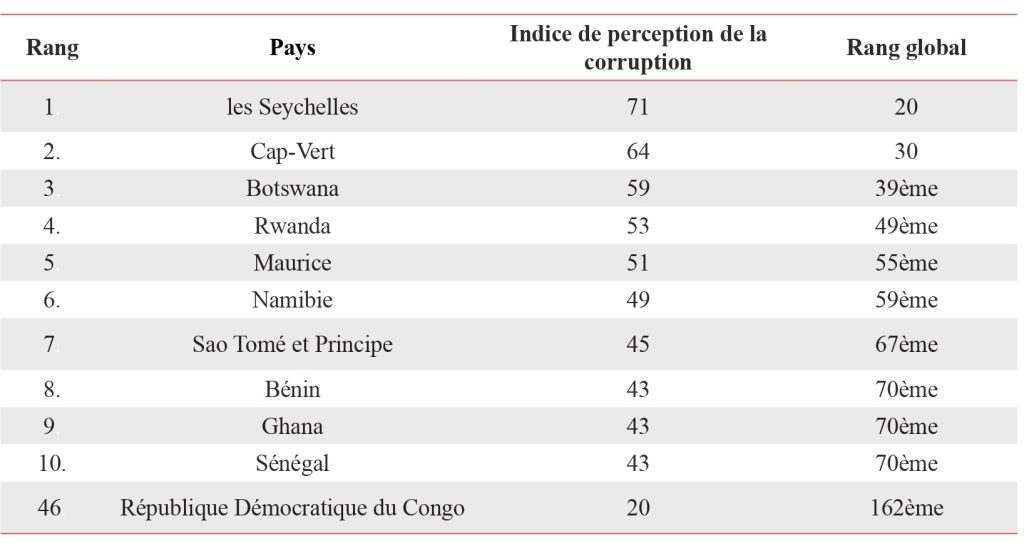

Toutefois, certains pays du continent apparaissent comme une lueur d’espoir. Ces pays affichent des indices de corruption très faibles et se classent parmi les pays les moins corrompus au monde, selon l’indice de perception de la corruption (IPC) de Transparency International. Par exemple, d’après le tableau 1, les pays africains tels que les Seychelles, le Cap-Vert, le Botswana, le Rwanda, et la Namibie affichent des résultats satisfaisants selon l’indice de perception de la corruption (IPC). Malheureusement, la République démocratique du Congo est toujours classée parmi les pays ayant les plus hauts indices de perception de la corruption

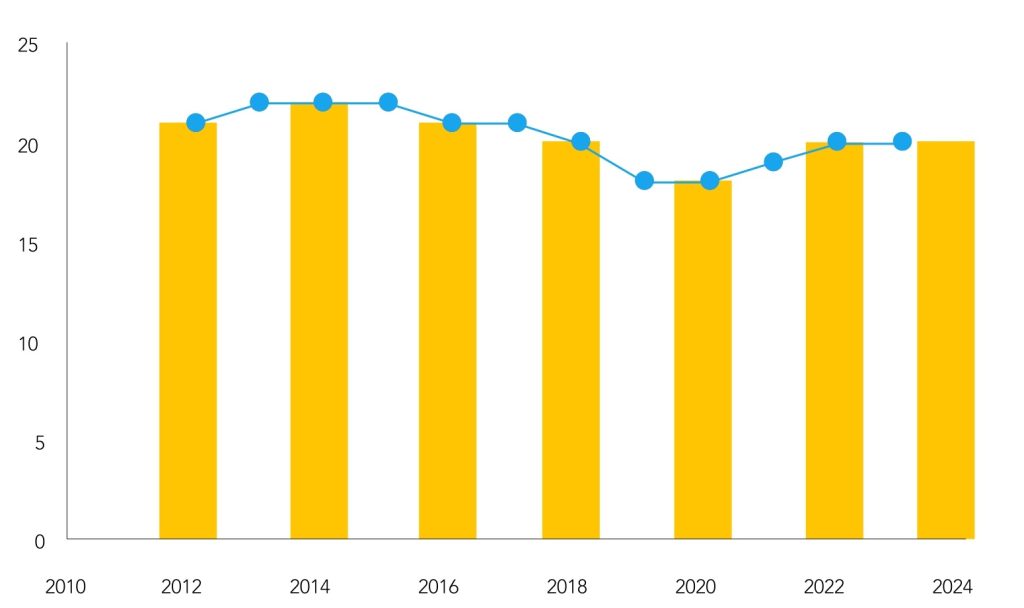

L’IPC évalue 180 pays et territoires en fonction des niveaux perçus de corruption dans le secteur public, avec des scores allant de 0 (très corrompu) à 100 (extrêmement propre). En République démocratique du Congo (20), l’Inspection générale des finances (IGF) joue un rôle central dans les efforts intensifiés de lutte contre la corruption sous la présidence de Félix Tshisekedi. Au cours des cinq dernières années, l’IGF a dévoilé de nombreux cas de mauvaise gestion des fonds publics et de corruption au sein de plusieurs institutions, y compris le bureau du président. Cependant, la justice a été lente, en particulier pour les affaires impliquant des personnes politiquement exposées. Lors d’une interview en juillet 2023, le président Tshisekedi s’est montré mécontent des performances du système judiciaire pendant son mandat. En effet, d’après les données illustrées dans la figure 1, l’indice de perception de corruption en RDC s’est fortement détérioré entre 2014 et 2023, soit une perte de deux points.

Evolution de l’indice de perception de la corruption en RDC

Source : Cobalt Institute

La République démocratique du Congo (RDC) peut bénéficier de plusieurs recommandations pour lutter contre la corruption et améliorer la gouvernance. Voici quelques grandes recommandations :

Renforcer les institutions anti-corruption : Il est essentiel de renforcer les institutions chargées de lutter contre la corruption, telles que l’Inspection générale des finances (IGF), la cour des comptes et autres, en leur fournissant les ressources nécessaires pour mener des enquêtes approfondies, poursuivre les auteurs d’actes de corruption et garantir l’indépendance de leur fonctionnement.

Renforcer l’État de droit : Il est important de renforcer le système judiciaire afin qu’il puisse traiter efficacement les affaires de corruption. Cela implique de garantir l’indépendance des juges, d’assurer des procédures judiciaires transparentes et équitables, et de lutter contre l’impunité en poursuivant les auteurs d’actes de corruption, y compris les personnalités politiquement exposées.

Promouvoir la transparence et la responsabilité : La RDC devrait mettre en place des mécanismes de transparence et de responsabilité dans la gestion des fonds publics. Cela inclut la publication régulière des informations budgétaires, des audits publics indépendants, et la participation de la société civile dans le suivi des dépenses publiques.

Renforcer la prévention de la corruption : Il est important de mettre en place des mesures préventives pour réduire les opportunités de corruption. Cela peut inclure l’adoption de lois anti-corruption solides, la promotion de la déclaration des avoirs et des conflits d’intérêts des fonctionnaires, ainsi que la sensibilisation et la formation de la population sur les conséquences néfastes de la corruption.

Renforcer la coopération internationale : La RDC devrait coopérer avec d’autres pays et organisations internationales dans la lutte contre la corruption. Cela peut inclure l’échange d’informations, l’assistance technique et la ratification et la mise en œuvre des conventions internationales anti-corruption, telles que la Convention des Nations unies contre la corruption. Il convient de noter que la lutte contre la corruption est un processus continu et complexe qui nécessite un engagement à long terme et une approche multidimensionnelle. Ces recommandations peuvent constituer un point de départ pour la RDC afin de renforcer ses efforts contre la corruption et de promouvoir une gouvernance plus transparente et responsable

Le Vice-Premier Ministre et Ministre de l’Économie Nationale, Vital KAMERHE, a présidé vendredi 27 janvier 2024 un atelier à l’hôtel Béatrice à Kinshasa, dédié à la présentation officielle de l’étude sur l’impact socio-économique de la guerre en Ukraine et le développement de stratégies énergétiques et alimentaires résilientes aux chocs en République Démocratique du Congo.

L’étude se divise en trois volets :

Une analyse approfondie des impacts de la guerre sur l’économie de la RDC.

Le développement d’une stratégie alimentaire résiliente aux chocs.

L’élaboration d’une stratégie énergétique résiliente aux chocs.

Dans son discours, le Vice-Premier Ministre a souligné le contexte de cette étude réalisée par le Cabinet Indépendant Congo Challenge, sur ordre du gouvernement congolais, aligné sur la vision du chef de l’État Félix TSHISEKEDI TSHILOMBO. Cette vision inclut la priorité donnée au sol par rapport au sous-sol, la protection du pouvoir d’achat des citoyens, l’augmentation de la production locale, et la diversification de l’économie nationale.

Vital KAMERHE a abordé la sévère distorsion causée par la pandémie de la COVID-19 et le choc de la guerre russo-ukrainienne, qui ont affecté différemment les pays africains. Il a noté que les pays exportateurs de matières premières ont mieux résisté, tandis que les pays non-exportateurs ont connu des problèmes macroéconomiques importants, tels que des déficits budgétaires et extérieurs, alimentant l’inflation et réduisant le pouvoir d’achat.

En ce qui concerne la RDC, KAMERHE a affirmé que son économie a mieux résisté que prévu, soutenue par la hausse rapide des cours des matières premières, le dynamisme du secteur des services, et les réformes économiques entreprises depuis 2019. Cependant, malgré ces performances positives, les effets négatifs persistaient, exposant le pays à des risques majeurs, notamment énergétiques, alimentaires et financiers.

L’étude ne se contente pas de présenter les impacts de la crise russo-ukrainienne, mais propose également des solutions préventives pour l’avenir, en mettant particulièrement l’accent sur le secteur agricole. KAMERHE a souligné que le développement de ce secteur aurait des répercussions positives sur l’emploi, l’économie rurale, et la sécurité alimentaire.

Le Vice-Premier Ministre a promis de soumettre au gouvernement les recommandations de l’étude réalisée par le cabinet d’études Congo Challenge pour les transformer en politiques publiques adaptées à la réalité économique de la RDC. Le Secrétaire Général à l’Économie Nationale, Célestin TWITE, a exprimé l’espoir que les résultats de l’étude guideront le gouvernement dans l’élaboration de politiques économiques, énergétiques et agricoles adéquates, ainsi que de stratégies de résilience appropriées.

Le Coordonnateur Résident du système des Nations Unies en RDC, Bruno Lemarquis, a salué les efforts du gouvernement et le soutien technique des agences de l’ONU, notamment le PNUD, l’ONUFEMMES et la FAO. Il a réaffirmé la disponibilité des Nations Unies à accompagner le gouvernement dans la mise en œuvre des stratégies alimentaires et énergétiques résilientes découlant de cette étude, encourageant ainsi le gouvernement congolais à mettre en pratique les recommandations formulées.

Le cabinet Congo va réaliser une étude qui va porter sur les impacts socioéconomiques de la crise Russo-Ukrainienne et le développement des stratégies énergétiques et alimentaires résilientes aux chocs en République Démocratique du Congo.

Ce document va permettre au gouvernement de la RDC de formuler et de mettre en route, sur base d’évidences pertinentes, une réponse ciblée efficace aux chocs sur l’économie et les conditions de vies des populations congolaises.

C’est dans ce cadre que Congo Challenge a, par le biais du Professeur Jean Baptiste Ntagoma, directeur de la rédaction de la Revue Congo Challenge, présenté ce mardi 7 février 2023 l’approche méthodologique, chronogramme et plan du travail.

Parmi les objectifs de tout État moderne, le développement économique occupe une place primordiale. L’atteinte de cette fin exige la mobilisation d’importants moyens financiers par les pouvoirs publics. C’est à ce titre que les régies financières ont pour vocation la collecte des ressources publiques destinées à financer le processus du développement économique.

En République démocratique du Congo (RDC), il existe trois régies financières dont la mission consiste à lever les ressources nécessaires à la production de biens et services publics : (i) la Direction Générale des Impôts – DGI en sigle – chargée de percevoir les impôts intérieurs (recettes fiscales) ; (ii) la Direction Générale des Douanes et Accises – DGDA en sigle – chargée de percevoir les droits de douane (recettes douanières) ; et (iii) la Direction Générale des Recettes Administratives, judiciaires, domaniales et de Participation – DGRAD en sigle – chargée de percevoir les taxes (recettes non fiscales). Tout en étant dotées d’une autonomie administrative et financière, ces trois administrations sont placées sous la tutelle du Ministère des Finances.

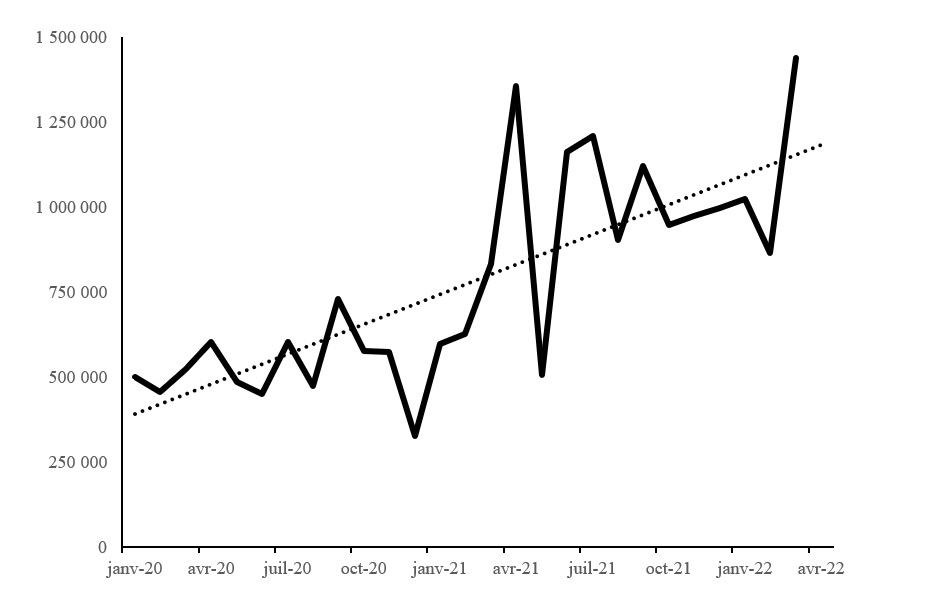

Figure 10 : Évolution mensuelle des recettes publiques en RDC

Note : Les données sont exprimées en millions de CDF.

Source : Ministère des Finances (Données du CTR).

Depuis fin 2021, l’on assiste à une augmentation soutenue des recettes publiques collectées par les régies financières en RDC. Le niveau moyen des recettes au cours du premier trimestre 2022 représente près du double de celui du premier trimestre 2021. En effet, les recettes sont passées de 685 395 millions de CDF à 1 108 445 millions de CDF en moyenne trimestrielle, soit un taux d’accroissement de 61,72% en glissement annuel.

Tableau 4 : Composition moyenne des recettes publiques en RDC

Trim. I 2021

Trim. II 2021

Trim. III 2021

Trim. IV 2021

Trim. I 2022

Recettes fiscales

76,04

72,64

81,21

80,81

74,08

Recettes non fiscales

20,21

18,04

15,85

15,69

20,32

Recettes pétrolières

03,20

03,46

02,90

03,38

05,45

Note : Les données sont exprimées en pourcentage par moyenne trimestrielle.

Source : Congo Challenge.

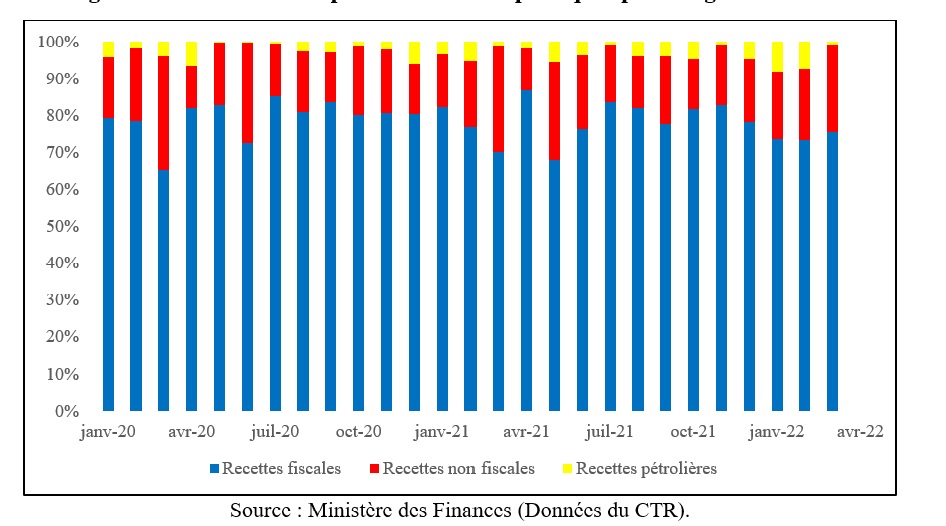

En termes de contribution à cette forte mobilisation des ressources, la DGI et la DGDA conservent un poids prédominant avec plus de 75% du total des recettes. Comme l’indique le tableau 4, les recettes fiscales représentent les principales ressources financières collectées par l’économie congolaise, et cet état des choses a demeuré dans le statu quo durant toute la période sous examen (cf. Figure 11).

Figure 11 : Évolution des parts des recettes publiques par catégories en RDC

Source : Ministère des Finances (Données du CTR).

Au regard des faits précédemment établis, est-il techniquement raisonnable de conclure en faveur des performances louables de la part des régies financières ? D’un point de vue théorique, les recettes publiques sont caractérisées par une composante structurelle et une composante conjoncturelle. La première se rapporte aux dispositifs mis en place par les pouvoirs publics pour une collecte optimale des ressources. La seconde est attachée aux mouvements de la conjoncture économique. Ainsi, pour doter l’État de plus de moyens, il sied d’agir sur les structures de l’économie, notamment en diversifiant la base productive. On comprend donc que la performance d’une régie financière s’apprécie au travers de la composante structurelle des recettes publiques.

Durant les derniers mois de l’année 2021 et particulièrement au cours du mois de mars 2022, les régies financières ont réalisé des taux d’exécution de plus de 100%, tel que l’indique le Tableau 5 en annexe. Tout en étant un élément avantageux pour le Trésor public, cette mobilisation accrue des ressources publiques a coïncidé avec une période d’embellie des cours des produits miniers, et donc une évolution favorable de la conjoncture.

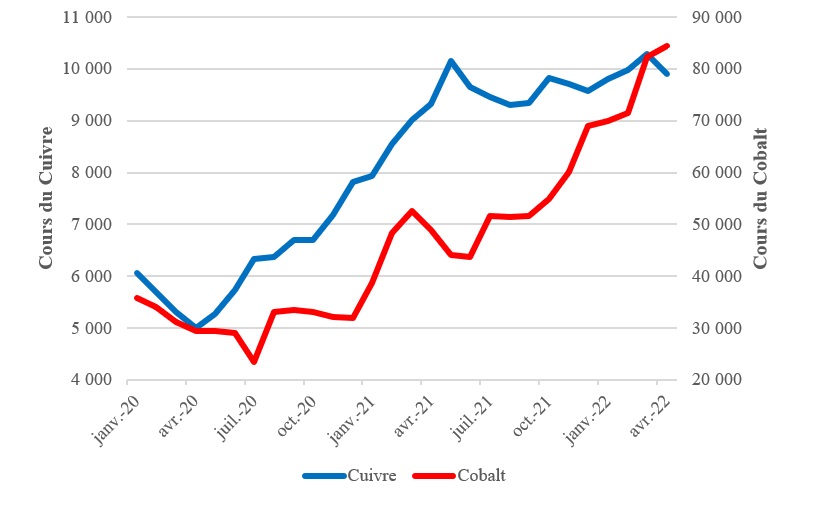

Engendrée par les fortes tensions sur l’offre à la suite des craintes des approvisionnements énergétiques très restreints en Europe et en Asie depuis le dernier trimestre 2021, l’embellie des cours des produits miniers s’est consolidée au cours du premier trimestre 2022 à la suite notamment de l’augmentation remarquable des importations chinoises, avant l’implémentation des restrictions sanitaires en Chine[1]. À la lumière de la Figure 3, il ressort que les cours du cuivre et du cobalt ont accusé des tendances solidement haussières au cours des douze derniers mois. De même, l’indice des prix des matières premières construit par le Fonds Monétaire International (FMI) a exhibé une dynamique à la hausse depuis fin 2021.

Figure 12 : Dynamique des cours des métaux de la filière cupro-cobaltifère

Note : Les cours du cuivre et du cobalt sont exprimés en USD par tonne métrique.

Source : Macrotrends.

En RDC, le secteur minier est le principal pourvoyeur des recettes publiques. Il n’est donc pas aberrant de conjecturer que la performance apparente réalisée par les régies financières soit le fruit d’une évolution plutôt favorable de la conjoncture économique mondiale, notamment sur le marché des produits de base. Les performances réelles devraient procéder d’un ensemble d’actions destinées à lutter contre la sous-mobilisation des ressources étatiques, et donc de la composante structurelle des recettes.

De plus, les recettes collectées ne reflètent pas le potentiel fiscal des régies dont une part significative est grevée des exonérations et de l’activité sous exercée en matière de contentieux et de recouvrement. C’est dire que l’efficience dans la collecte des recettes publiques en RDC est mise en mal par le manque de rigueur dans la gestion des dossiers contentieux liés à la fraude dans le paiement des droits et des redevances dus à l’État. La sous-exploitation de l’activité contentieuse demeure ainsi l’un des problèmes structurels que les administrations financières sont appelées à surmonter. À titre d’illustration, durant les trois dernières années, le produit de l’activité contentieuse s’est évalué en moyenne à 0,17% des recettes réalisées, ce qui demeure largement inférieur au seuil internationalement admis de 5%. Par conséquent, pour apprécier les performances des régies, il ne faudrait pas s’en tenir à la composante conjoncturelle des recettes, mais plutôt à la composante structurelle, particulièrement à leur capacité à gérer les contentieux fiscaux.

Par ailleurs, rapportées au PIB, les recettes publiques ont représenté près de 10,8% de pression fiscale en 2021. Bien qu’en hausse significative par rapport à l’année 2020 (6,7%), la pression fiscale reste en-deçà de la moyenne africaine située autour de 20%. En effet, la norme de la pression fiscale pour les pays miniers s’établit à 20%, ce qui correspond à la moyenne d’Afrique subsaharienne. Disposer d’une pression fiscale inférieure à cette norme révèle ainsi un problème de faible collecte des recettes étatiques. Autrement dit, la croissance économique ne rapporte pas suffisamment à l’État en termes de ressources financières. Il se pose donc un problème de sous-mobilisation des recettes publiques susceptible d’être attribué à trois principaux facteurs : (i) la prédominance du secteur minier dans les exportations entraînant une faible diversification de l’économie ; (ii) les faibles performances économiques ne stimulant pas l’élargissement de la base fiscale ; et (iii) la persistance de la corruption reflétant la faiblesse des institutions.

Eu égard à ce qui précède, des efforts considérables devront être déployés pour améliorer structurellement les capacités de collecte des régies financières. Parmi ces efforts de réforme, il y a lieu de mentionner entre autres : (i) l’intégration des systèmes informatiques des régies financières afin de favoriser l’accessibilité en temps réel aux données entre ces administrations fiscales ; (ii) la fusion des régies financières afin de mettre en place des procédures fiscales intégrées ; (iii) la promotion du civisme fiscal afin de prévenir la fraude ou l’évasion fiscale. Ce n’est qu’à ce titre qu’il sera possible de doter l’État congolais des moyens financiers indispensables pour le financement du développement économique de la RDC.

Annexe

Tableau 5 : Réalisation des assignations budgétaires par les régies financières (en millions de CDF)

DGI

DGDA

DGRAD

Prévision

Réalisation

Taux d’exécution

Prévision

Réalisation

Taux d’exécution

Prévision

Réalisation

Taux d’exécution

Janv-21

396 032

317 896

80,27%

217 227

174 368

80,27%

141 433

84 348

59,64%

Févr-21

396 032

306 060

77,28%

217 227

167 876

77,28%

141 433

109 985

77,76%

Mars-21

396 032

376 621

95,10%

217 227

206 580

95,10%

141 433

240 869

170,31%

Avr-21

396 032

760 503

192,03%

217 227

417 142

192,03%

141 433

153 944

108,85%

Mai-21

396 032

222 905

56,28%

217 227

122 265

56,28%

141 433

133 491

94,38%

Juin-21

396 032

472 676

119,35%

217 227

259 267

119,35%

141 433

190 998

135,04%

Juil-21

396 032

654 092

165,16%

217 227

358 775

165,16%

141 433

187 708

132,72%

Août-21

396 032

480 084

121,22%

217 227

263 331

121,22%

141 433

124 514

88,04%

Sept-21

396 032

561 773

141,85%

217 227

308 137

141,85%

141 433

204 469

144,57%

Oct-21

396 032

499 709

126,18%

217 227

274 095

126,18%

141 433

130 501

92,27%

Nov-21

396 032

520 372

131,40%

217 227

285 429

131,40%

141 433

156 515

110,66%

Déc-21

396 032

503 176

127,05%

217 227

275 996

127,05%

141 433

171 872

121,52%

Janv-22

573 457

485 980

84,75%

325 011

266 564

82,02%

186 774

187 229

100,24%

Févr-22

573 457

408 818

71,29%

325 011

224 240

68,99%

186 774

166 984

89,40%

Mars-22

573 457

700 545

122,16%

325 011

384 255

118,23%

186 774

335 824

179,80%

Note : Les prévisions mensuelles sont obtenues sur base d’une désagrégation linéaire du montant voté durant l’année concernée.

Source : Loi de finances (exercices 2021 & 2022) et Données du CTR (Ministère des Finances).

[1] Depuis fin mars 2022, la Chine fait face à une grave vague de Covid-19 qui l’a contrainte à lever de nouvelles mesures restrictives visant à contenir la propagation de la maladie. À la suite de ces restrictions, plusieurs inquiétudes émergent au sujet d’une éventuelle diminution des importations chinoises du cuivre et du cobalt, laquelle entrainerait un ralentissement de l’activité manufacturière et de services chinoise, et donc la chute des cours des métaux de la filière cupro-cobaltifère.

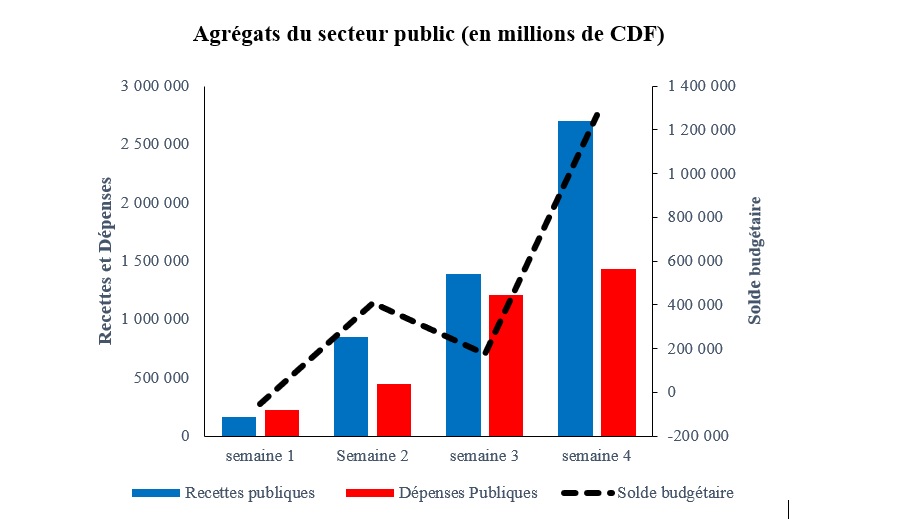

Les statistiques du CTR (Ministère des Finances) montrent qu’à la quatrième semaine du mois d’avril 2022, le Trésor public a enregistré un excédent de 1 266 195 millions de CDF. Cet excédent résulte d’un niveau de dépenses de 1 433 621 millions de CDF contre de recettes de 2 699 816 millions de CDF. Le solde cumulé au mois d’avril renseigne un excédent de 511 606 millions de CDF. Il est à noter que les dépenses en capital de ce mois d’avril ont chuté comparativement à celles du mois dernier. Elles sont passées de 619 921 millions de CDF à 123 322 millions de CDF. Il ressort que le gouvernement n’a pas consenti suffisamment d’efforts pour accorder une plus grande part aux investissements en capital. Les autorités congolaises doivent garder toujours à l’esprit l’augmentation de dépenses en capital si elles veulent une croissance forte et soutenue.

À la fin du mois d’avril 2022, les dépenses de rémunérations ont représenté 37,8% de l’ensemble des dépenses engagées. Étant donné que l’opération de la paie de fonctionnaires commence vers la fin du mois, il se peut que ces données subissent des changements.

Agrégats du secteur public (en millions de CDF)

Source : Ministère des Finances (CTR)

La Direction Générale de la Direction Générale des Impôts (DGI) a communiqué qu’elle a réalisé une performance historique de 3 023 319 980 688,92 de CDF, soit près de 1,5 milliards de USD de recettes à la fin de ce mois d’avril 2022. Il y a une augmentation de 44,8% par rapport à l’exercice de 2021, tandis que les recettes annuelles prévues dans le budget de 2022 sont estimées à 6 881 487 873 447 de CDF, soit près de 3,3 milliards de USD.

S’agissant de la prouesse de ce mois d’avril 2022, il y a lieu de noter que cette performance est étroitement liée à l’échéance fiscale du mois d’avril, notamment l’impôt sur les bénéfices et profits (30%) ; tous les contribuables s’acquittent du paiement de la différence entre l’impôt calculé et les acomptes prévisionnels déjà versés au cours de l’exercice précédente.

Après avoir formulé en 2019 sa demande d’admission à la Communauté des Etats de l’Afrique de l’Est (EAC)[1], la République Démocratique du Congo a adhéré officiellement ce mardi 29 mars 2022 à cette communauté, lors d’un sommet tenu en ligne par des dirigeants de Etats membres. Elle est le 7ème pays membre de cette communauté et le plus grand en termes de démographie dont les potentialités économiques et les opportunités d’investissement sont énormes.

La question demeure non élucidée sur les avantages que tire la RDC dans sa multi-appartenance dans les communautés économiques régionales (CER). D’aucuns estiment que les intégrations régionales dont la RDC fait partie n’ont pas encore produit des résultats escomptés sur tout le plan. Pis encore, elle n’est pas toujours en bonne relation avec certains membres de dans certaines zones. Par contre certaines personnes affirment que cette appartenance de la RDC dans diverses communautés économiques régionales est essentiellement basée sur (i) la recherche de la paix en termes de sécurité pour certaines zones frontalières ; (ii) le libre-échange de personnes et de leurs biens.

Cette affirmation se justifie du fait que la RDC se retrouve au cœur de l’Afrique avec 9 pays voisins et elle est à la croisée des chemins de plusieurs influences et possibilités de rayonnement vers différentes régions du continent[2]. La RDC est constituée en trois ensembles économiques dépendants des mouvances d’échanges extérieurs[3].

Selon la conférence des Nations Unies sur le commerce et le développement (UNCTAD) dans son rapport 2019 sur le développement économique en Afrique, les exportations intra-africaines ont représenté 16,6% en 2017 et les échanges intra-africains ont représenté 15,2% du total des exportations de l’Afrique pendant la période 2015-2017. Tandis que les échanges intrarégionaux des communautés économiques régionales ont été de 3,1 milliards dans entre les Etats de l’EAC, soit 48,3% de part du commerce intra-communautaire dans le commerce africain total. Il apparait que les échanges intrarégionaux entre les états de CER n’ont pas été significatifs par rapport aux échanges vers le reste du monde. Partant de ce qui est dit ci-haut, l’adhésion de la République Démocratique du Congo dans l’EAC serait motivée peut-être par des raisons politiques dont le but est de ramener la paix dans la région de l’Est, qui est sous l’emprise de groupes armées depuis déjà deux décennies et du fait que le CEPGL et tous ses mécanismes mise en place n’ont pas apporté des résultats escomptés en termes de sécurité et de paix. En se tournant vers cette communauté, la RDC s’attend à une résolution de ses conflits armées à travers une forte implication et un engagement commun de tous les membres. Ceci pourrait s’expliquer par le fait que la RDC supporte depuis des années l’hypocrisie de certains états membres faisant partie tant du CEPGL que de l’EAC qui joue le rôle clé dans ces conflits en dotant en armes les miliciens et une partie de leur terre sert de base arrière pour ces belligérants.

S’agissant des raisons économiques, l’EAC constitue une région très compétitive en termes de dynamisme existant sur ce marché. La RDC à travers la route de Kasindi via Kampala trouve une sortie vers l’océan Indien par le port de Mombasa, qui est très avantageux pour les commerçants congolais exerçant leurs activités dans l’ancienne province orientale et dans le Nord-Kivu. La RDC qui est un vivier, se présente comme un débouché pour les états membres dont certains ont des économies fortes et trouvent à cette adhésion une opportunité d’investissements. A travers cette adhésion de la RDC, les échanges dans la région pourront s’intensifier grâce à la réduction des coûts ainsi que la réduction des tarifs douaniers pour les marchandises.

Cependant, la tendance des échanges dans cette zone économique n’a pas été en faveur de la RDC. En effet, en 2019, les exportations de la RDC vers les états membres de l’EAC ont été évalué à 5% de la valeur des exportations tandis que les membres de cette organisation ont exporté vers la RDC près de 940 millions de dollars américains de marchandises. D’où la nécessité pour la RDC de réorganiser son mode de production et de mettre en place des mécanismes permettant d’accroître sa production ainsi que sa compétitivité afin d’inverser cette tendance et de tirer meilleure partie des échanges économiques dans ladite zone. Aussi, la RDC pourrait profiter des infrastructures routières et énergétiques transfrontalières et bénéficier du projet de chemin de fer reliant le port tanzanien de Dar es salam à l’Est en passant par le Rwanda.

Du point de vue linguistique, l’adhésion de la RDC à l’EAC va apporter la diversification linguistique et culturelle étant donné que le français sera ajouté comme troisième langue à part les deux autres langues dont l’Anglais et le Swahili.

II.1.1 Activité économique

Depuis le début de l’année 2022 et au cours du mois de mars, la République Démocratique du Congo, classée parmi les pays à faible revenu selon la dernière note de la Banque mondiale catégorisant les pays en fonction de leur revenu, demeure extrêmement vulnérable face aux chocs externes et internes.

Au mois de mars 2022, l’activité économique a connu une série de chocs qui démontrent une fois de plus cette vulnérabilité, avec des conséquences néfastes sur l’économie nationale, notamment la détérioration de certains indicateurs économiques.

Durant le mois considéré, les prix ont connu une évolution à la hausse et les réserves de change ont sensiblement baissé. Toutefois, le taux de change est resté stable.

Aussi, les prix des denrées alimentaires ont connu une hausse significative, et c’est pour plusieurs catégories des produits qui occupent une place de choix dans le panier de la ménagère en RDC. Il s’agit notamment des prix de : riz, farine de maïs, l’huile de palme et végétale, légumes, cosmétique, etc. Cependant, alors que la valeur du dollar américain est demeurée relativement stable sur le marché de change, la hausse des prix sur le marché semble trouver d’autres explications hormis celle liée à la dollarisation de l’économie congolaise. Sachant que l’économie congolaise est extravertie, l’inflation mondiale induite par la Covid-19 et l’effet mécanique de la hausse des prix du pétrole suite à l’invasion de l’armée russe en Ukraine se sont répercutés sur les prix des produits importés en RDC, notamment le riz, la semoule, etc.

En ce qui concerne les réserves de changes, le comité de conjoncture économique a fait état d’une baisse significative des réserves de changes de 3,5 à 2,4 milliards de dollars, bien que le taux de change sur le marché soit resté stable. Selon ce comité, une partie des réserves aurait servi à financer le budget, notamment le Programme de développement des 145 territoires. Cette chute des réserves de change pourrait détériorer davantage la situation socio-économique du pays dans un contexte où le pays fait face à plusieurs défis dont l’insuffisance alimentaire, l’absence de stabilité des institutions, les divergences politiques accrues, les conflits armés à l’Est du pays, etc.

En effet, les réserves de change jouent le principal rôle de stabilisation de la monnaie en temps de dépréciation. Pour le cas d’espèce, il faut noter que malgré la stabilité du taux de change sur le parallèle comme sur l’interbancaire, les prix des biens et services ne font que grimper en dollars et en monnaie locale. Ainsi, le niveau actuel des réserves de change ne pourrait permettre de résoudre les problèmes sus-évoqués, surtout dans ce contexte où le pays dépend fortement des importations pour couvrir la demande nationale et où les entrées en devises ne sont pas substantielles suite au faible niveau d’exportations. A ce titre, des efforts importants doivent être consentis et des réformes pertinentes devraient être mises en place pour inverser cette tendance et parvenir à la stabilisation du cadre macroéconomique.

D’un autre côté, le Fond Monétaire International (FMI) a mené une mission en RDC du 1er au 7 mars 2022, mission clôturée par une grande réunion de troïka politique présidée par le ministre des finances, qui a porté sur l’évaluation globale de la situation économique de la RDC dans le cadre du programme triennal avec le FMI. Lors de ladite mission, le FMI a aussi évalué l’utilisation d’une partie de la dotation d’environ 1,5 milliard de dollars approuvée en août 2021. Pour rappel, ce montant a été alloué à titre d’allocation des « droits de tirages spéciaux » (DTS), un mécanisme du FMI pour aider ses pays membres à faire face aux conséquences funestes de la crise économique due à la pandémie de Covid-19. A l’issue de ladite mission, le FMI a abouti aux conclusions ci-après : (i) le rebond économique en 2021, avec une croissance estimée à 5,7 %, a été soutenu par la reprise des secteurs minier et des services ; (ii) les risques à la baisse pesant sur les perspectives ont considérablement augmenté sous l’effet des évolutions externes et cela nécessite le maintien de politiques macroéconomiques prudentes ; et (iii) l’intensification de la mise en œuvre du programme de réformes des autorités soutiendra la reprise et renforcera la résilience de l’économie.

De l’autre côté, le gouvernement congolais a décidé d’attribuer la moitié de cette somme à des projets à caractère social et l’autre moitié au renforcement des réserves internationales de la Banque Centrale. Selon lui, cette initiative permettra de financer le programme dit de développement des 145 territoires pour faciliter l’accès des populations des zones rurales aux services de base comme l’éducation et la santé. Il dispose donc d’une enveloppe de plus de 700 millions de dollars sur un compte de la Banque centrale du Congo logé à la Banque des règlements internationaux, une institution financière de transit. Sur cette enveloppe, une première tranche de 300 millions de dollars pourrait être incessamment débloquée et mise à disposition des agences en charge de la mise en œuvre desdits projets.

Cependant, comme signifié précédemment, des incertitudes demeurent quant au montage desdits projets ainsi qu’à l’atteinte des objectifs poursuivis. Les allocations financières par territoire, les affectations des ressources aux postes indiqués et les mécanismes de suivi et contrôle mis en place restent des problématiques à résoudre pour s’assurer de la bonne exécution desdits projets et l’atteinte des objectifs escomptés.

Dans un autre registre, en date du 24 septembre 2020, le gouvernement de la République Démocratique du Congo à travers son ministère des PTNTIC (Postes, Télécommunications et Nouvelles Technologies de l’Information et de la Communication) avait décidé de mettre en place le Registre des Appareils Mobiles RAM, géré par l’ARPTC (Autorité de Régulation de la Poste et des Télécommunications du Congo) avec pour objectifs de vérifier des appareils mobiles conforme aux normes de la GSMA et l’UIT (Union Internationale de la Télécommunication) sur base du numéro IMEI ; bloquer l’accès à tout appareil contrefait ; Bloquer tout appareil mobile volé ou perdu etc.

Ces services susmentionnés, avaient comme contreparties le prélèvement obligatoire des unités d’appels sur toutes les cartes Sim dans le territoire national congolais mais sans avoir un soubassement légal, alors que la rémunération d’un service non sollicité par tout individu devient d’office une imposition. Les fonds collectés à travers cette taxe au bout d’une année ont été estimés à 266 millions de dollars américains par l’ODEP et étaient affecté à d’autres objectifs plutôt que ceux à quoi étaient destinés le service RAM au départ. Par exemple l’accompagnement de la gratuité de l’enseignement ou la rémunération des prestations de l’ARPTC n’étaient pas des objectifs de départ.

Le 01 avril 2022, à travers un communiqué, la FEC avait tiré la sonnette d’alarmes concernant une nouvelle taxe ayant les mêmes caractéristiques que celles du RAM. En effet, le Gouvernement congolais a réinstauré une autre forme de taxe de nouvelles rémunérations des prestations du Régulateur sur les services des Télécommunications frappant les services des télécommunications et de l’internet et portée par le Décret n°22/11 du 9 mars 2022 portant sur les modalités de calcul et les taux des revenus des prestations de l’ARPTC.

L’introduction de cette nouvelle taxe aura une incidence négative sur les prix des services offerts (des appels, SMS et internet) par les opérateurs et cela en vertu de la règle tarifaire de vérité des prix consacrée par la législation. Cette répercussion sur les prix touchera de plein fouet le pouvoir d’achat des consommateurs dans un pays où la situation socio-économique s’est largement dégradée et où la population peine à couvrir ses besoins élémentaires.

Ainsi, il serait plus pertinent pour le gouvernement d’apporter des réformes appropriées en matière de mobilisation des recettes et de mettre en place des mécanismes adéquats de contrôle afin de se doter des moyens pour financer l’action du gouvernement en lieu et place d’asphyxier davantage la population par l’introduction de ce type de taxe appauvrissante avec des incidences majeures sur le pouvoir d’achat de la population.

La technologie du stockage d’électricité par batteries semble promise à un grand avenir. Elle répond aux contraintes d’un réseau électrique accueillant une part croissante d’énergies renouvelables intermittentes, tout en ouvrant la voie à une réduction de l’empreinte carbone des activités de transport par leur électrification. Des progrès significatifs en termes de performance et de coût de fabrication ont été obtenus ces dernières années, notamment grâce à l’essor des équipements électroniques portables et le développement des solutions lithium-ion. La perspective d’un élargissement de la base de clients aux secteurs énergétique et automobile mondiale conduit à des investissements massifs dans les capacités de production.

Une course au gigantisme est lancée, mais elle se joue principalement en Asie et dans une moindre mesure, en Amérique du Nord. L’Afrique quant à elle trainerait les pieds pourtant regorgeant d’énormes potentiels pour la fabrication de cette technologie.

Si l’on part du postulat selon lequel la menace du réchauffement climatique est désormais prise au sérieux, alors tout porte à croire que l’électricité sera l’énergie de l’avenir. Deux considérations principales appuient cette hypothèse. Tout d’abord, le secteur électrique est très carboné en moyenne à l’échelle mondiale (42% des émissions de CO2 liées à l’énergie selon l’AIE). Compte tenu des technologies existantes et nouvelles, il n’est pas étonnant que les efforts de réduction des émissions de gaz à effet de serre soient déployés prioritairement dans le secteur électrique. Aidées par les spectaculaires baisses de coûts observées ces dernières années, les énergies renouvelables ont ainsi représenté 55% des nouvelles capacités de production électriques mises en service dans le monde en 2016 (BNEF, UNEP, 2017). Si la tendance se confirme, il devient alors pertinent d’utiliser cette électricité décarbonée pour couvrir une plus grande variété de nos besoins énergétiques, en particulier dans le domaine du transport qui reste dominée par la combustion des produits pétroliers et représente 23%des émissions globales en 2015 (AIE, 2016a).

Aussi attrayante soit-elle, la perspective d’un avenir « tout électrique » incluant une part significative de renouvelables intermittentes va devoir reposer sur un dispositif clé, le stockage. Cette possibilité de convertir l’électricité en une autre forme d’électricité en temps voulu permettrait, d’une part, de réconcilier les énergies renouvelables intermittentes et les impératifs de continuité des fournitures et, d’autre part, de faire du véhicule électrique une alternative décarbonée crédible au véhicule thermique. Le défi est à la fois technique et économique, puisqu’il faut améliorer les potentialités des différentes solutions de stockage et faire baisser leurs coûts de productions pour rendre possible une adoption à grande échelle.

Le stockage apparait alors comme un enjeu industriel et stratégique de premier ordre pour tout Etat sérieusement engagé dans une dynamique de transition bas-carbone. S’assurer la maitrise de solutions vouées à devenir aussi centrales pour le système énergétique et la mobilité est d’abord une nécessitée en termes d’indépendance technologique, mais aussi une opportunité en termes de création d’emplois et de richesse.

La RDC possède un sous-sol riche ainsi quedes ressources minières importantes et diverses (Cuivre, cobalt, coltan, or, diamants). Premier producteur mondial de cobalt, une matière première stratégique pour l’industrie automobile[1].

Les analystes et observateurs sont unanimes. La demande de lithium ne peut que continuer à croitre à court et moyen terme, ce qui soutiendra une hausse des prix. Comme le nickel ou le cobalt, le lithium entre en effet dans la production des batteries lithium-ion, indispensables aux véhicules électriques. Or, selon une analyse de BloombergNEF parue mi-janvier 2021, les ventes de ces voitures devraient augmenter de 60% cette année et continuer de progresser sur la décennie, grâce notamment à des politiques incitatives dans la plupart des pays et à la fin annoncée du moteur diesel.

Le Cuivre, le lithium, le nickel, les terres rares ou le cobalt sont des métaux essentiels pour le monde décarboné de demain. Par ailleurs, la RDC possède des énormes gisements de ces minerais.

Le lithium quant à lui pourrait prendre plus d’importance dans la composition des batteries de nouvelle génération. La recherche continue pourrait permettre d’identifier d’autres produits. On parle de lithium, mais aussi de nickel et même de cathode d’aluminium. Plusieurs métaux sont testés. Aujourd’hui c’est le lithium, mais demain, cela pourrait être d’autres combinaisons.

[1] Ministère de l’économie, des finances et de la relance de la république de France, direction générale du trésor, le 06 janvier 2020.

Potentiel stratégique de la RDC

La république démocratique du Congo possède un des sous-sols les plus riches du monde. Le pays détient au moins 60 % des réserves mondiales connues du cobalt (deux tiers des réserves mondiales). Le pays abrite aussi des gîtes minéraux inexplorés de terres rares, vecteurs essentiels des nouvelles technologies. Les profits sont importants et les réserves géologiques pour quelques substances de la R.D Congo sont :

source : www.cami.cd

Le pays est 1er producteur mondial de cobalt (60% des réserves mondiales) avec 74000 T de production annuelle (+15% par rapport à 2016), minerai stratégique (associé au cuivre ou au nickel) qui sert à la fabrication de batteries automobiles et qui est exporté en quasi-totalité vers la Chine. La flambée des cours a provoqué une ruée des creuseurs vers le cobalt (200 000 selon Trafigura) qui fournirait entre 20 à 40% du cobalt produit en RDC.

L’inversion du cycle des matières premières et le rebond des cours mondiaux qui s’en est suivi en 2017 (cuivre : +60% à 7100 $/t, cobalt : +125,98 % 71000 $/t et de l’or +20% à 1300 $ l’once) a favorisé une croissance des volumes des productions (+9,3 % pour le cuivre, +18% pour le cobalt). Seule la production pétrolière reste orientée à la baisse (-4,8 %). Durant le premier trimestre 2018, le cours du cuivre, qui reste élevé, s’est légèrement tassé (-3% soit 6990 $/T). Sur cette même période, les cours du cobalt, matière première stratégique pour l’industrie des batteries automobiles électriques, continuait à fortement progresser (+39%, passant de 71 000 $/T à 97 000 $/T). La demande mondiale pour ce minerai, pour lequel la RDC est le principal producteur mondial (60% de l’offre mondiale), est très forte et résolument orientée à la hausse sur le long terme, compte tenu des besoins de l’industrie automobile dont la demande pourrait passer de 90 000T/ans à 122 000T/an à l’horizon 2025.

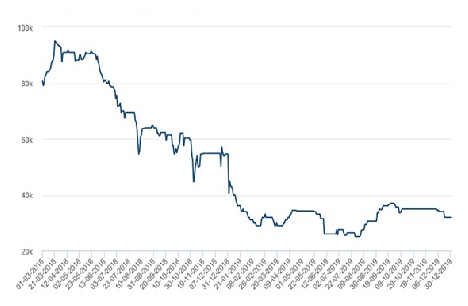

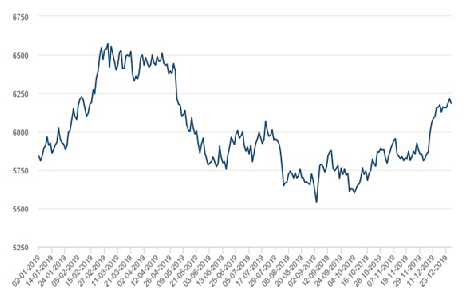

L’année 2019 a été marquée par la baisse des cours du cuivre et du cobalt[1]. La chute des cours du cobalt s’est confirmée de façon continue tout au long de l’année 2019, ceux-ci étant divisés par 3 entre le pic atteint en mars 2018 (95000 $/T) et les cours actuels (32 000 $/T) ; celle du cuivre a également connu une baisse par paliers de 6500 $/T en février à la barre symbolique des 6000 $/T au début de l’été. Fin décembre, les cours mondiaux du cuivre étaient à 6200$/T.

Source : London Metal Exchange (LME).Source : London Metal Exchange (LME).

Le nickel est fréquemment associé au cobalt dans les dépôts miniers, il est particulièrement apprécié pour les alliages qu’il forme. Longtemps confondu avec l’argent ou le cuivre, le nickel est aujourd’hui utilisé pour la confection de monnaie et en alliage dans l’industrie.

Dans le même temps, un rapport réalisé par le cabinet d’étude de marché Market Research Future (MRF) et relayé le 10 mars par GlobeNewswire, vient confirmer l’optimisme à propos du lithium. À en croire les auteurs du document, le marché mondial des batteries lithium-ion (utilisées dans les véhicules électriques et certains appareils électroniques) connaitra un taux de croissance annuel composé de 15,90% jusqu’en 2026.

Les terres rares quant à elles sont un groupe de 17 éléments chimiquement apparentés sous forme minérale, notamment le scandium, l’yttrium et les quinze lanthanides (y compris le néodyme et le praséodyme). Ces métaux ont des propriétés magnétiques et optiques utiles et prisées par plusieurs secteurs. Ils sont ainsi utilisés dans des fabrications de haute technologie, dans les voitures électriques et hybrides (pour alléger les batteries et composants des moteurs), les panneaux photovoltaïques et les éoliennes. On les retrouve également dans les puces de smartphones, les écrans d’ordinateurs portables, les tableaux d’affichage des stades, la robotique, l’aéronautique, les lasers médicaux. L’industrie de la défense les utilise pour fabriquer des capteurs de radars ou sonars, mais également des systèmes d’armes et de ciblage.

Outre leur richesse agricole, les Kivu disposent de ressources minérales : étain (Sn), tantale (Ta), tungstène (ou wolfram, W), or (Au), plus un peu de platine (Pt) et de palladium (Pd) ainsi que des terres rares (Rare Earth Elements, REE).

Avantages de la production locale

Les avantages de la production des batteries en RDC sont :

Réduction du coût de production et

Stabilité politique

Réduction du coût de production

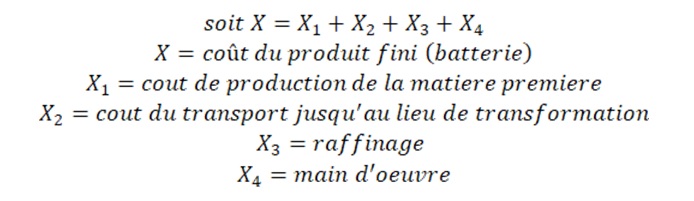

Afin de comprendre les atouts qu’offre la production locale, il est important de l’illustrer par la relation suivante :

Il ressort de la relation ci-haut que la batterie produite en RDC sera beaucoup moins chère car : le transport sera quasi nul et la main d’œuvre sera réduite pratiquement de 50%. De ce fait, le coût du produit fini sera ainsi beaucoup moins cher que celui que nous avons actuellement.

Stabilité politique

Depuis près de 20 ans, l’Est de la République démocratique du Congo (RDC) subit les conséquences du génocide rwandais. La région des Kivu est éloignée de la capitale, Kinshasa, qui n’y exerce quasiment aucun contrôle effectif. Ce vide laissé par un État congolais « failli » est à l’origine d’une tension persistante entre la RDC et le Rwanda, la région étant une zone grise abritant de nombreux groupes armés congolais et étrangers. Les Kivu sont ainsi devenus un champ de manœuvre pour des hommes en armes qui y cherchent des moyens de subsistance (alimentaire) et des sources de revenu leur permettant de soutenir les opérations, en même temps qu’une sorte d’exutoire géographique pour le surcroît de population massée autour des Grands Lacs. Par contre, une production locale c’est-à-dire transformation sur place, cela réduirait sensiblement voire même pourrai faire disparaitre la production illicite et augmentera la traçabilité des minerais.

Conclusion

La RDC pourrait tirer meilleure partie de ses richesses minérales exceptionnelles, en commençant par rendre le cadre réglementaire transparent, en le stabilisant et en rassurant pour attirer les investisseurs. Pour développer ces mines qui donneront un jour du lithium, du nickel et d’autres métaux, il faut d’abord les découvrir, c’est-à-dire investir dans la recherche et l’exploration, pour identifier des gisements et les développer en mines plus tard. Outre un cadre réglementaire et un régime fiscal attractif, il faut une capacité institutionnelle pour administrer le secteur et un encadrement effectif de l’administration des mines pour assurer aux investisseurs les conditions optimales d’investissement.

De plus, la RDC, en tant que pays-solution au réchauffement climatique, devrait capter ce marché pour faire bénéficier sa population par la transformation de ses minerais qui ne doivent plus être exportés à l’état brut, et ce, conformément au nouveau code minier dont le moratoire de 3 ans accordé aux opérateurs miniers a expiré.

C’est au cours de la dernière semaine du mois de novembre 2021 qu’a été détecté, en Afrique du Sud, un nouveau variant de la Covid-19 : le variant « Omicron ». La contagiosité et la résistance au vaccin de ce nouveau variant suscitent l’inquiétude au sein de la communauté internationale.

En dépit de cette situation à première vue urgente, l’Organisation Mondiale de la Santé (OMS) estime que plusieurs détails relatifs à ce variant sont à étudier avant toute confirmation de sa haute virulence, tout en reconnaissant que la probabilité qu’Omicron se répande au niveau mondial demeure assez élevée.

En Amérique latine, le Brésil a annoncé à la fin du mois de novembre deux premiers cas du variant Omicron chez des voyageurs en provenance de l’Afrique du Sud. Face à la panique généralisée que sème ce variant, l’OMS recommande aux États membres une réponse rationnelle et cohérente pour contrecarrer cette nouvelle vague d’infections.

Du côté de l’Europe, plus de 40 cas de contaminations ont été confirmés dans dix pays de l’Union Européen. En Asie, le Japon a confirmé son premier cas du variant Omicron chez un homme revenu de la Namibie.

Ce qui est préoccupant, voire redoutable avec l’apparition de ce nouveau variant, c’est que les vaccins actuels contre la Covid-19 seraient moins efficaces contre le variant Omicron. D’après le Patron de l’entreprise pharmaceutique américaine « Moderna », il faudra plusieurs mois pour mettre au point un nouveau vaccin plus efficace. Dans l’entre-temps, l’OMS rassure qu’elle travaille en collaboration avec plusieurs organismes partenaires à travers la planète pour combler les lacunes de connaissances relatives à la transmission du nouveau variant, la gravité de la maladie et l’efficacité des vaccins existants.

Le climat d’incertitude engendré par l’apparition du variant Omicron a obligé plusieurs gouvernements du monde à serrer de nouveau les vis en fermant leurs frontières aux voyageurs en provenance principalement de l’Afrique australe. D’après le Directeur Général de l’OMS, ces mesures brutales sont susceptibles d’aggraver les inégalités entre les pays, en défaveur notamment de l’Afrique noire. Il y a donc nécessité d’optimiser les mesures de santé publique et les mesures sociales, tout en ne pénalisant pas les pays d’Afrique australe (Afrique du Sud et Botswana notamment).

Les restrictions imposées par plusieurs pays du monde pour protéger leurs citoyens du variant Omicron potentiellement dangereux ont eu pour principal corolaire l’isolement des pays d’Afrique australe, alors que ces derniers n’ont fait qu’alerter en toute transparence la découverte dudit variant. Au regard de cette « injustice » qui pénalise ces pays, il s’avère indispensable de disposer d’un accord mondial sur les pandémies. Cet accord international juridiquement contraignant viserait, d’une part, à prévenir et combattre les futures pandémies, et d’autre part, à privilégier une action coordonnée, transparente et non-discriminatoire dans les politiques d’endiguement à mettre en œuvre.

Ce projet d’accord sur lequel les membres de l’OMS se sont mis informellement d’accord prévoit la création « d’un organe intergouvernemental » en vue de rédiger et négocier une convention, un accord ou un autre instrument international de l’OMS sur la prévention, la préparation et la riposte face aux pandémies. Selon le projet de décision, le groupe intergouvernemental de négociation d’un nouveau texte devra se réunir une première fois avant le mois de mars 2022. Un rapport intermédiaire est attendu au cours du mois de mai 2023. Le résultat devrait être sur la table pour l’Assemblée mondiale de la Santé dès mai 2024, selon le projet qui doit être avalisé par les 194 États membres.

C’est dans cette même optique que le président sud-africain Cyril Ramaphosa s’était exprimé le dimanche 28 novembre 2021 pour inviter les pays ayant imposé des restrictions de voyage aux Sud-Africains, après la détection d’un nouveau variant du coronavirus, Omicron, par des scientifiques de son pays, de les lever urgemment, les jugeant dépourvues de « justification scientifique ». Pour lui, il s’agit d’une forme de « discrimination » contre son pays et les pays voisins. Ainsi, a-t-il dit : « Nous appelons tous les pays qui ont imposé des interdictions de voyager à notre pays, et à nos pays frères d’Afrique australe, à revenir d’urgence sur leurs décisions et à lever les interdictions qu’ils ont imposées avant que d’autres dommages ne soient causés à nos économies ». « Il n’y a aucune justification scientifique au maintien de ces restrictions. Nous savons que ce virus, comme tous les virus, mute et forme de nouvelles variantes », a-t-il ajouté.

Dans le cadre de ses principales interventions à la fois au niveau local et régional, Congo Challenge SC s’est résolu d’actualiser la base des données de ses consultants Experts (Prestataires de services intellectuels). C’est dans ce cadre que cet avis à manifestation d’intérêt est rendu public afin de donner l’opportunité à toute personne qui répond aux critères définis de se faire enregistrer auprès du Think tank afin de participer aux missions de Congo Challenge SC qui touchent son domaine d’expertise. Ainsi, Congo Challenge SC invite toute personne intéressée à envoyer, au plus tard le vendredi 31 janvier 2022, son dossier de candidature (exclusivement par voie électronique) à l’adresse 𝐜𝐨𝐧𝐬𝐮𝐥𝐭𝐚𝐧𝐭@𝐜𝐨𝐧𝐠𝐨𝐜𝐡𝐚𝐥𝐥𝐞𝐧𝐠𝐞.𝐜𝐝.

L’email devra préciser l’objet et domaine de compétences du candidat et le dossier du candidat devra être constitué des éléments suivants : (i) CV à jour ; (ii) le résumé des missions réalisées par le passé (avec détails des responsabilités et tâches du candidat) ; (iii) la copie du dernier diplôme ; (iv) les contacts de personnes à contacter qui peuvent attester les éléments repris dans le résumé des missions.

𝟮. 𝐂𝐫𝐢𝐭𝐞̀𝐫𝐞𝐬 𝐝’𝐞́𝐥𝐢𝐠𝐢𝐛𝐢𝐥𝐢𝐭𝐞́

Les candidats intéressés doivent répondre aux critères minimaux ci-dessous :- Avoir au minimum un diplôme de licence ;- Disposer d’une expérience pertinente de 5 ans au minimum en tant que consultant ou prestataire dans le domaine.