- Contexte

La technologie du stockage d’électricité par batteries semble promise à un grand avenir. Elle répond aux contraintes d’un réseau électrique accueillant une part croissante d’énergies renouvelables intermittentes, tout en ouvrant la voie à une réduction de l’empreinte carbone des activités de transport par leur électrification. Des progrès significatifs en termes de performance et de coût de fabrication ont été obtenus ces dernières années, notamment grâce à l’essor des équipements électroniques portables et le développement des solutions lithium-ion. La perspective d’un élargissement de la base de clients aux secteurs énergétique et automobile mondiale conduit à des investissements massifs dans les capacités de production.

Une course au gigantisme est lancée, mais elle se joue principalement en Asie et dans une moindre mesure, en Amérique du Nord. L’Afrique quant à elle trainerait les pieds pourtant regorgeant d’énormes potentiels pour la fabrication de cette technologie.

Si l’on part du postulat selon lequel la menace du réchauffement climatique est désormais prise au sérieux, alors tout porte à croire que l’électricité sera l’énergie de l’avenir. Deux considérations principales appuient cette hypothèse. Tout d’abord, le secteur électrique est très carboné en moyenne à l’échelle mondiale (42% des émissions de CO2 liées à l’énergie selon l’AIE). Compte tenu des technologies existantes et nouvelles, il n’est pas étonnant que les efforts de réduction des émissions de gaz à effet de serre soient déployés prioritairement dans le secteur électrique. Aidées par les spectaculaires baisses de coûts observées ces dernières années, les énergies renouvelables ont ainsi représenté 55% des nouvelles capacités de production électriques mises en service dans le monde en 2016 (BNEF, UNEP, 2017). Si la tendance se confirme, il devient alors pertinent d’utiliser cette électricité décarbonée pour couvrir une plus grande variété de nos besoins énergétiques, en particulier dans le domaine du transport qui reste dominée par la combustion des produits pétroliers et représente 23%des émissions globales en 2015 (AIE, 2016a).

Aussi attrayante soit-elle, la perspective d’un avenir « tout électrique » incluant une part significative de renouvelables intermittentes va devoir reposer sur un dispositif clé, le stockage. Cette possibilité de convertir l’électricité en une autre forme d’électricité en temps voulu permettrait, d’une part, de réconcilier les énergies renouvelables intermittentes et les impératifs de continuité des fournitures et, d’autre part, de faire du véhicule électrique une alternative décarbonée crédible au véhicule thermique. Le défi est à la fois technique et économique, puisqu’il faut améliorer les potentialités des différentes solutions de stockage et faire baisser leurs coûts de productions pour rendre possible une adoption à grande échelle.

Le stockage apparait alors comme un enjeu industriel et stratégique de premier ordre pour tout Etat sérieusement engagé dans une dynamique de transition bas-carbone. S’assurer la maitrise de solutions vouées à devenir aussi centrales pour le système énergétique et la mobilité est d’abord une nécessitée en termes d’indépendance technologique, mais aussi une opportunité en termes de création d’emplois et de richesse.

La RDC possède un sous-sol riche ainsi que des ressources minières importantes et diverses (Cuivre, cobalt, coltan, or, diamants). Premier producteur mondial de cobalt, une matière première stratégique pour l’industrie automobile[1].

Les analystes et observateurs sont unanimes. La demande de lithium ne peut que continuer à croitre à court et moyen terme, ce qui soutiendra une hausse des prix. Comme le nickel ou le cobalt, le lithium entre en effet dans la production des batteries lithium-ion, indispensables aux véhicules électriques. Or, selon une analyse de BloombergNEF parue mi-janvier 2021, les ventes de ces voitures devraient augmenter de 60% cette année et continuer de progresser sur la décennie, grâce notamment à des politiques incitatives dans la plupart des pays et à la fin annoncée du moteur diesel.

Le Cuivre, le lithium, le nickel, les terres rares ou le cobalt sont des métaux essentiels pour le monde décarboné de demain. Par ailleurs, la RDC possède des énormes gisements de ces minerais.

Le lithium quant à lui pourrait prendre plus d’importance dans la composition des batteries de nouvelle génération. La recherche continue pourrait permettre d’identifier d’autres produits. On parle de lithium, mais aussi de nickel et même de cathode d’aluminium. Plusieurs métaux sont testés. Aujourd’hui c’est le lithium, mais demain, cela pourrait être d’autres combinaisons.

[1] Ministère de l’économie, des finances et de la relance de la république de France, direction générale du trésor, le 06 janvier 2020.

- Potentiel stratégique de la RDC

La république démocratique du Congo possède un des sous-sols les plus riches du monde. Le pays détient au moins 60 % des réserves mondiales connues du cobalt (deux tiers des réserves mondiales). Le pays abrite aussi des gîtes minéraux inexplorés de terres rares, vecteurs essentiels des nouvelles technologies. Les profits sont importants et les réserves géologiques pour quelques substances de la R.D Congo sont :

Le pays est 1er producteur mondial de cobalt (60% des réserves mondiales) avec 74000 T de production annuelle (+15% par rapport à 2016), minerai stratégique (associé au cuivre ou au nickel) qui sert à la fabrication de batteries automobiles et qui est exporté en quasi-totalité vers la Chine. La flambée des cours a provoqué une ruée des creuseurs vers le cobalt (200 000 selon Trafigura) qui fournirait entre 20 à 40% du cobalt produit en RDC.

L’inversion du cycle des matières premières et le rebond des cours mondiaux qui s’en est suivi en 2017 (cuivre : +60% à 7100 $/t, cobalt : +125,98 % 71000 $/t et de l’or +20% à 1300 $ l’once) a favorisé une croissance des volumes des productions (+9,3 % pour le cuivre, +18% pour le cobalt). Seule la production pétrolière reste orientée à la baisse (-4,8 %). Durant le premier trimestre 2018, le cours du cuivre, qui reste élevé, s’est légèrement tassé (-3% soit 6990 $/T). Sur cette même période, les cours du cobalt, matière première stratégique pour l’industrie des batteries automobiles électriques, continuait à fortement progresser (+39%, passant de 71 000 $/T à 97 000 $/T). La demande mondiale pour ce minerai, pour lequel la RDC est le principal producteur mondial (60% de l’offre mondiale), est très forte et résolument orientée à la hausse sur le long terme, compte tenu des besoins de l’industrie automobile dont la demande pourrait passer de 90 000T/ans à 122 000T/an à l’horizon 2025.

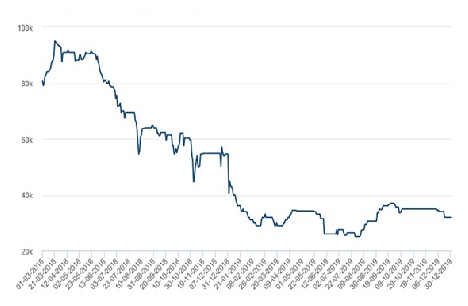

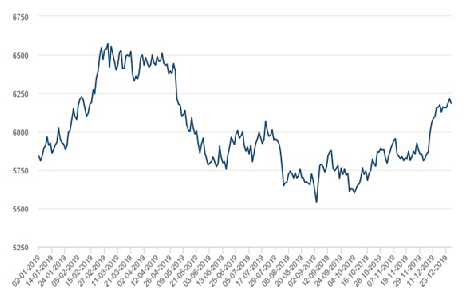

L’année 2019 a été marquée par la baisse des cours du cuivre et du cobalt[1]. La chute des cours du cobalt s’est confirmée de façon continue tout au long de l’année 2019, ceux-ci étant divisés par 3 entre le pic atteint en mars 2018 (95000 $/T) et les cours actuels (32 000 $/T) ; celle du cuivre a également connu une baisse par paliers de 6500 $/T en février à la barre symbolique des 6000 $/T au début de l’été. Fin décembre, les cours mondiaux du cuivre étaient à 6200$/T.

Le nickel est fréquemment associé au cobalt dans les dépôts miniers, il est particulièrement apprécié pour les alliages qu’il forme. Longtemps confondu avec l’argent ou le cuivre, le nickel est aujourd’hui utilisé pour la confection de monnaie et en alliage dans l’industrie.

Dans le même temps, un rapport réalisé par le cabinet d’étude de marché Market Research Future (MRF) et relayé le 10 mars par GlobeNewswire, vient confirmer l’optimisme à propos du lithium. À en croire les auteurs du document, le marché mondial des batteries lithium-ion (utilisées dans les véhicules électriques et certains appareils électroniques) connaitra un taux de croissance annuel composé de 15,90% jusqu’en 2026.

Les terres rares quant à elles sont un groupe de 17 éléments chimiquement apparentés sous forme minérale, notamment le scandium, l’yttrium et les quinze lanthanides (y compris le néodyme et le praséodyme). Ces métaux ont des propriétés magnétiques et optiques utiles et prisées par plusieurs secteurs. Ils sont ainsi utilisés dans des fabrications de haute technologie, dans les voitures électriques et hybrides (pour alléger les batteries et composants des moteurs), les panneaux photovoltaïques et les éoliennes. On les retrouve également dans les puces de smartphones, les écrans d’ordinateurs portables, les tableaux d’affichage des stades, la robotique, l’aéronautique, les lasers médicaux. L’industrie de la défense les utilise pour fabriquer des capteurs de radars ou sonars, mais également des systèmes d’armes et de ciblage.

Outre leur richesse agricole, les Kivu disposent de ressources minérales : étain (Sn), tantale (Ta), tungstène (ou wolfram, W), or (Au), plus un peu de platine (Pt) et de palladium (Pd) ainsi que des terres rares (Rare Earth Elements, REE).

- Avantages de la production locale

Les avantages de la production des batteries en RDC sont :

- Réduction du coût de production et

- Stabilité politique

- Réduction du coût de production

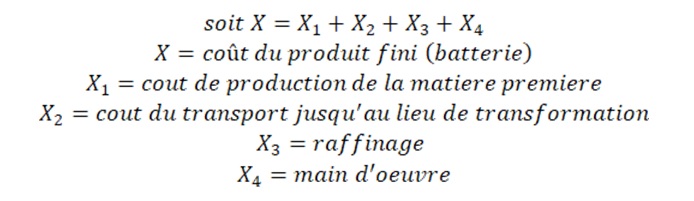

Afin de comprendre les atouts qu’offre la production locale, il est important de l’illustrer par la relation suivante :

Il ressort de la relation ci-haut que la batterie produite en RDC sera beaucoup moins chère car : le transport sera quasi nul et la main d’œuvre sera réduite pratiquement de 50%. De ce fait, le coût du produit fini sera ainsi beaucoup moins cher que celui que nous avons actuellement.

- Stabilité politique

Depuis près de 20 ans, l’Est de la République démocratique du Congo (RDC) subit les conséquences du génocide rwandais. La région des Kivu est éloignée de la capitale, Kinshasa, qui n’y exerce quasiment aucun contrôle effectif. Ce vide laissé par un État congolais « failli » est à l’origine d’une tension persistante entre la RDC et le Rwanda, la région étant une zone grise abritant de nombreux groupes armés congolais et étrangers. Les Kivu sont ainsi devenus un champ de manœuvre pour des hommes en armes qui y cherchent des moyens de subsistance (alimentaire) et des sources de revenu leur permettant de soutenir les opérations, en même temps qu’une sorte d’exutoire géographique pour le surcroît de population massée autour des Grands Lacs. Par contre, une production locale c’est-à-dire transformation sur place, cela réduirait sensiblement voire même pourrai faire disparaitre la production illicite et augmentera la traçabilité des minerais.

Conclusion

La RDC pourrait tirer meilleure partie de ses richesses minérales exceptionnelles, en commençant par rendre le cadre réglementaire transparent, en le stabilisant et en rassurant pour attirer les investisseurs. Pour développer ces mines qui donneront un jour du lithium, du nickel et d’autres métaux, il faut d’abord les découvrir, c’est-à-dire investir dans la recherche et l’exploration, pour identifier des gisements et les développer en mines plus tard. Outre un cadre réglementaire et un régime fiscal attractif, il faut une capacité institutionnelle pour administrer le secteur et un encadrement effectif de l’administration des mines pour assurer aux investisseurs les conditions optimales d’investissement.

De plus, la RDC, en tant que pays-solution au réchauffement climatique, devrait capter ce marché pour faire bénéficier sa population par la transformation de ses minerais qui ne doivent plus être exportés à l’état brut, et ce, conformément au nouveau code minier dont le moratoire de 3 ans accordé aux opérateurs miniers a expiré.