- Introduction

Comme tous les autres pays du monde, la République Démocratique du Congo (RDC) a été frappée par la crise sanitaire de COVID-19, en enregistrant son premier cas positif en date du 10 mars 2020. Cette crise a eu des effets négatifs sur l’économie congolaise en général et sur le marché du travail en particulier. En guise de riposte, le Gouvernement de la République a pris un certain nombre de mesures pour atténuer ces impacts négatifs de la pandémie, notamment le confinement de la commune de la Gombe, la mise en quarantaine de la ville de Kinshasa, l’imposition de service minimum et la défiscalisation de certains services.

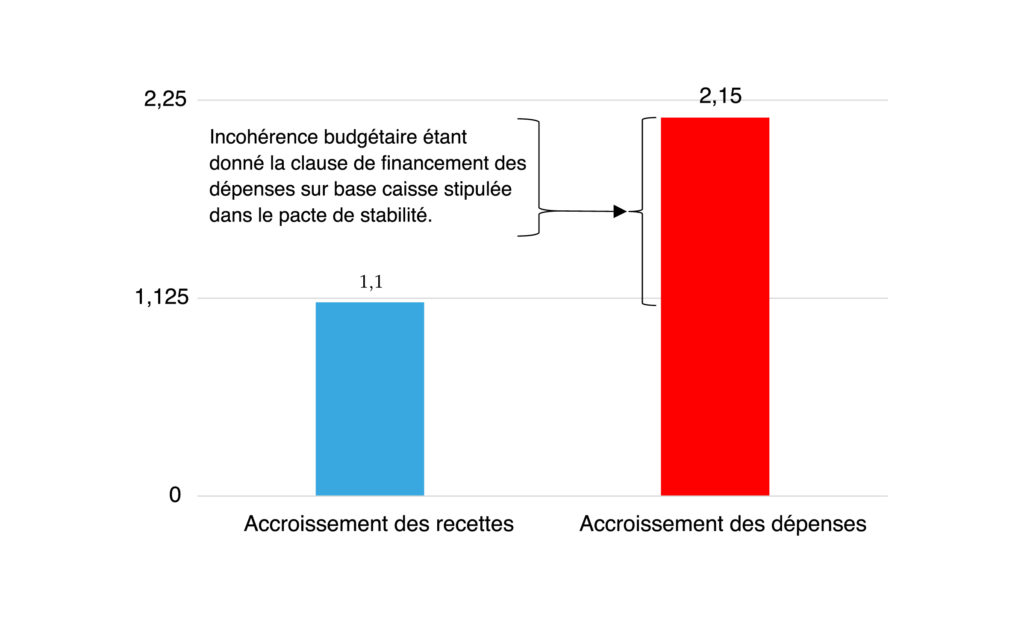

Ces mesures d’urgence ont conduit à la contraction de la demande de force de travail par les entreprises (i.e. la main-d’œuvre) dont, en temps normal, le taux d’accroissement est évalué à 1,1%, contre 3,3% pour l’offre de la main-d’œuvre par les ménages. Par ricochet, cette baisse de la demande a entrainé celle des heures de travail et de prix du travail (revenu du travail), impactant négativement la production de biens et services, la croissance économique (-1,7% en 2020) et le volume de l’emploi. L’incidence a été plus perceptible sur les entreprises, et donc sur les emplois et le revenu.

Pour suivre et évaluer la mise en œuvre de toutes ces mesures au sein du marché du travail, le Gouvernement – par le truchement du Ministère de l’Emploi, du Travail et de la Prévoyance Sociale (METPS) – a mis en place deux structures :

- la cellule de crise pour évaluer les effets négatifs de la Covid-19 et proposer les mesures d’atténuation de ces effets ;

- et (ii) la commission tripartite (Gouvernement, Employeurs et Travailleurs) pour identifier les problèmes les plus importants soulevés par la crise sanitaire et proposer des pistes de solutions adaptées. Eu égard à cela, le Ministère du Plan a élaboré le Programme Multisectoriel d’Urgence d’Atténuation des Impacts de la Covid-19 (PMUAIC-19), lequel est un cadre stratégique mis en place pour la riposte, la relance macro-économique, ainsi que le soutien aux populations et le maintien des emplois.

C’est dans cette perspective que cette réflexion est menée, le souci étant de permettre de suivre et évaluer l’incidence de la pandémie sur les emplois au sein du marché du travail en RDC, aussi bien au niveau macroéconomique qu’au niveau microéconomique.

- Impact macroéconomique de la COVID-19 sur le marché du travail

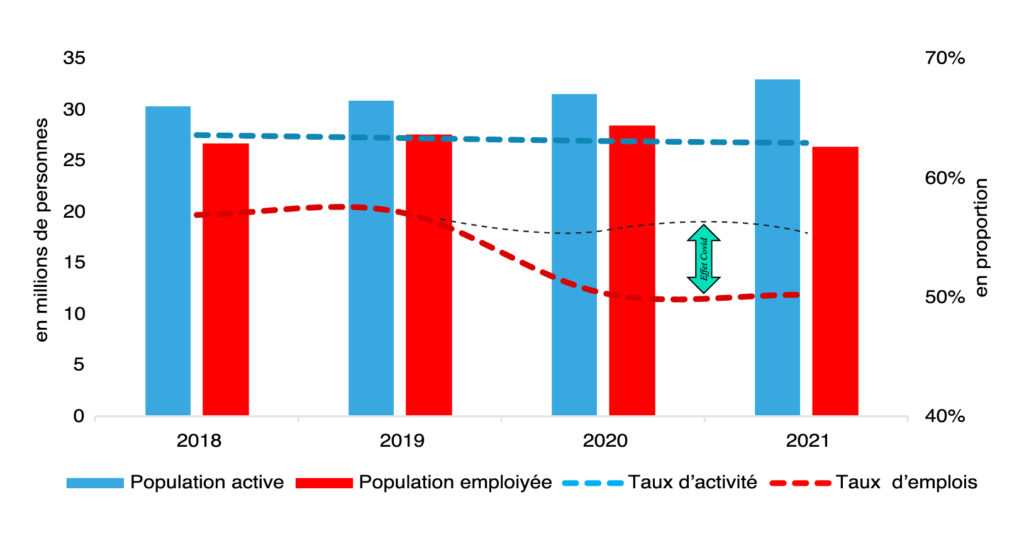

L’analyse macroéconomique présentée dans cette section a été réalisée sur base des simulations d’un modèle d’équilibre général calculable. Les résultats révèlent que le choc sanitaire et économique a renforcé le déséquilibre entre l’offre et la demande du facteur « travail ». Ce déséquilibre est caractérisé par la baisse du niveau d’absorption de la main-d’œuvre, face à une progression quasi-constante du nombre d’actifs sur le marché du travail[1]. À la lumière de la Figure 1, il ressort que le taux d’emploi s’est considérablement rétréci, jusqu’à se situer autour de 50% après le choc pandémique, pendant que le taux d’activité s’est structurellement maintenu au-dessus de la barre de 60%. Le gap de 12,79% qui en résulte représente ce que nous pouvons appeler « l’effet covid », lequel s’évalue à 6,56%, après avoir réduit l’écart préexistant de 6,23%. Ceci traduit l’accentuation de l’excédent de l’offre par rapport à la demande sur le marché du travail à cause du choc sanitaire.

Figure 1 : Évolution de quelques indicateurs clés du marché de travail en RDC

Parmi les facteurs explicatifs de cet « effet Covid », il y a lieu de mentionner la fermeture de plus de 40% des entreprises privées, à la suite des mesures de riposte levées par les pouvoirs publics. Ces entreprises évoluaient pour la plupart dans les secteurs ci-après : (i) Industrie manufacturière ; (ii) Bâtiments et Travaux publics ; et (iii) Commerce et Services marchands. On comprend donc que la fermeture de ces entreprises a causé la baisse de la demande locale de la main-d’œuvre, réduisant ainsi le volume de l’emploi total, et aggravant le déséquilibre qui existait déjà sur le marché du travail[1].

Les perspectives économiques du pays pour l’année 2022 sont assez favorables et, toutes choses restant égales par ailleurs, l’emploi total devrait s’établir à près de 30 millions d’unités, soit une croissance approximative de 2,6% par rapport à la population active. Ces prévisions ne peuvent se concrétiser que si le cadre macroéconomique du pays reste stable, sinon le volume de l’emploi se contractera à nouveau en dessous du niveau actuel. Au-delà de la situation macroéconomique, la recrudescence de la pandémie, les troubles sécuritaires et sociopolitiques, la chute des prix des matières premières ou la diminution de la demande mondiale de minéraux sont aussi d’autres facteurs de risque qui menacent la création des emplois en RDC.

- Impact microéconomique de la COVID-19 sur le marché du travail

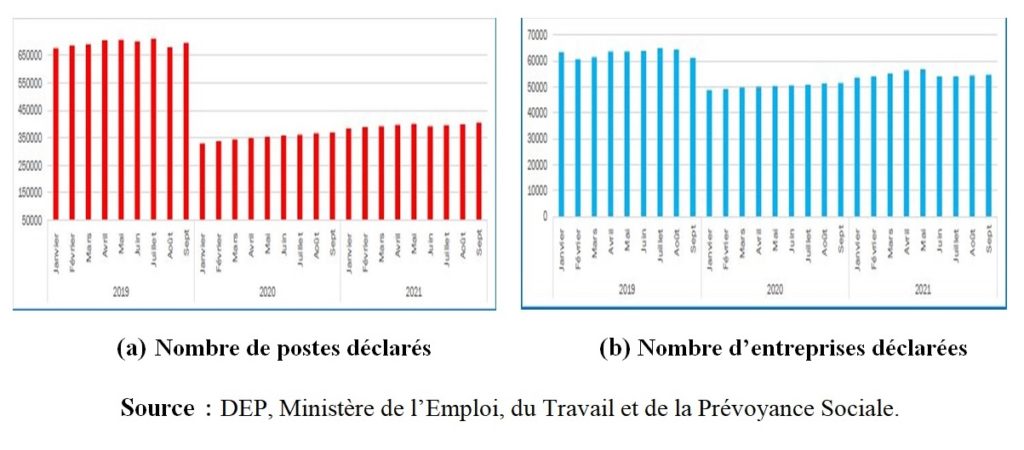

L’analyse microéconomique présentée dans cette section a été réalisée sur base des données de la Caisse Nationale de Sécurité Sociale (CNSS) inscrites dans la note de conjoncture économique du Gouvernement. Ces statistiques révèlent que le nombre d’emplois déclarés à la CNSS a fortement baissé à 404 374 postes en septembre 2021, contre 675 519 postes en janvier 2019. Cette contraction des emplois représente 41,82% de postes suspendus à fin septembre 2021. Le bloque (a) de la Figure 2 établit que le marché du travail, à ce jour, est encore loin de retrouver le niveau d’avant la pandémie, le nombre de postes s’étant quasiment réduit de moitié.

Pour ce qui est des employeurs, en référence à la même période d’étude, le nombre d’entreprises déclarées à la CNSS a également diminué de 63 442 en janvier 2019 à 54 687 en septembre 2021. Cette baisse de déclarations d’employeurs représente 10,5% d’entreprises à fin septembre 2021. Le bloque (b) de la Figure 2 montre que la reprise est relativement effective chez les employeurs, contrairement à la situation sur le nombre de postes déclarés. Néanmoins, ces employeurs peinent à déclarer les travailleurs qu’ils emploient, suite à la baisse du niveau de trésorerie de leurs entreprises.

Figure 2 : Évolution mensuelle du nombre de postes et du nombre d’entreprises

L’impact de la crise sanitaire a été plus percutante dans le secteur de transport et logistique, suivis des organismes nationaux et internationaux, l’hôtellerie et tourisme, et les banques et les assurances, avec des taux de perte d’emplois respectifs de 56%, 31% 14% et 12%. Les secteurs les moins affectés par la crise, en termes de pertes d’emplois, sont la télécommunication, les médias et les TIC, les mines, le commerce et l’agropastoral, avec moins de 1% chacun entre les mois de janvier et juin 2020.

- Conclusion et Perspectives

À l’issue de cette étude, il a été démontré l’incidence négative du choc sanitaire sur le marché du travail en RDC. Du point de vue macroéconomique, le Gouvernement ne peut limiter cet impact néfaste que si, d’une part, la stabilité du cadre macroéconomique est garantie, et d’autre part, les différents facteurs menaçant la création des emplois – tels que les troubles sécuritaires et socio-politiques – sont maîtrisés. Du point de vue microéconomique, les autorités politiques devront accorder des faveurs fiscales aux entreprises évoluant dans les secteurs les plus touchés par le choc, afin de leur permettre d’assainir leur trésorerie pour les encourager à accroître la main-d’œuvre employée dans le processus de production.