Parmi les objectifs de tout État moderne, le développement économique occupe une place primordiale. L’atteinte de cette fin exige la mobilisation d’importants moyens financiers par les pouvoirs publics. C’est à ce titre que les régies financières ont pour vocation la collecte des ressources publiques destinées à financer le processus du développement économique.

En République démocratique du Congo (RDC), il existe trois régies financières dont la mission consiste à lever les ressources nécessaires à la production de biens et services publics : (i) la Direction Générale des Impôts – DGI en sigle – chargée de percevoir les impôts intérieurs (recettes fiscales) ; (ii) la Direction Générale des Douanes et Accises – DGDA en sigle – chargée de percevoir les droits de douane (recettes douanières) ; et (iii) la Direction Générale des Recettes Administratives, judiciaires, domaniales et de Participation – DGRAD en sigle – chargée de percevoir les taxes (recettes non fiscales). Tout en étant dotées d’une autonomie administrative et financière, ces trois administrations sont placées sous la tutelle du Ministère des Finances.

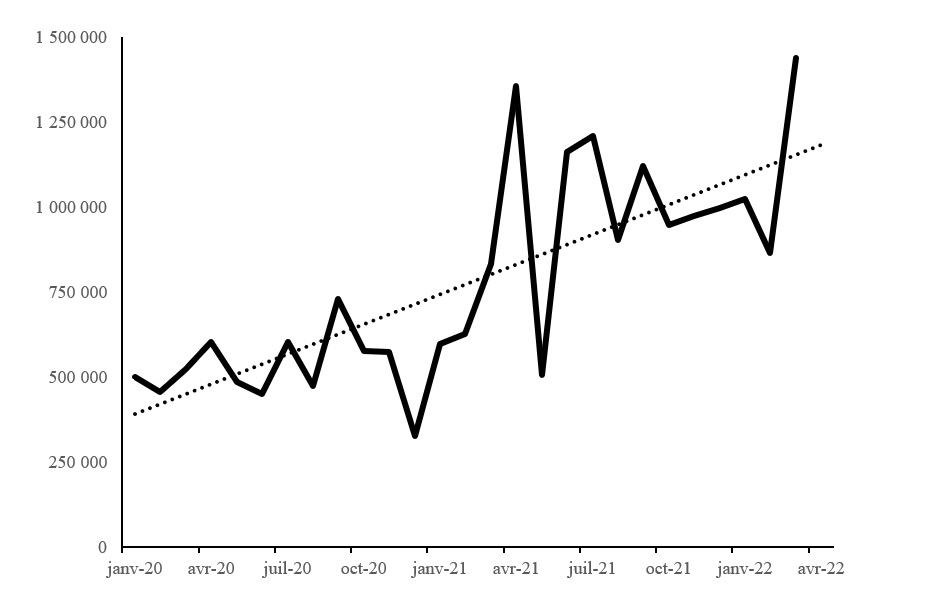

Figure 10 : Évolution mensuelle des recettes publiques en RDC

Note : Les données sont exprimées en millions de CDF.

Source : Ministère des Finances (Données du CTR).

Depuis fin 2021, l’on assiste à une augmentation soutenue des recettes publiques collectées par les régies financières en RDC. Le niveau moyen des recettes au cours du premier trimestre 2022 représente près du double de celui du premier trimestre 2021. En effet, les recettes sont passées de 685 395 millions de CDF à 1 108 445 millions de CDF en moyenne trimestrielle, soit un taux d’accroissement de 61,72% en glissement annuel.

Tableau 4 : Composition moyenne des recettes publiques en RDC

| Trim. I 2021 | Trim. II 2021 | Trim. III 2021 | Trim. IV 2021 | Trim. I 2022 | |

| Recettes fiscales | 76,04 | 72,64 | 81,21 | 80,81 | 74,08 |

| Recettes non fiscales | 20,21 | 18,04 | 15,85 | 15,69 | 20,32 |

| Recettes pétrolières | 03,20 | 03,46 | 02,90 | 03,38 | 05,45 |

Note : Les données sont exprimées en pourcentage par moyenne trimestrielle.

Source : Congo Challenge.

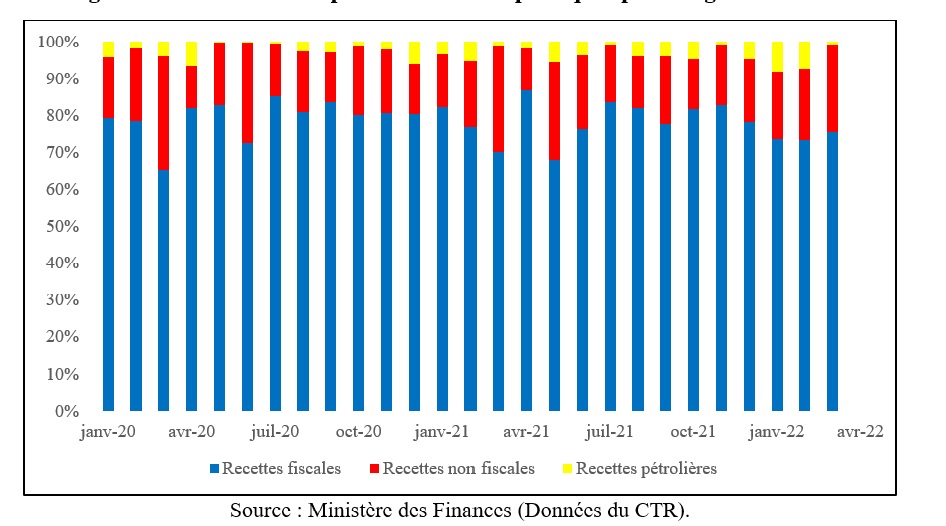

En termes de contribution à cette forte mobilisation des ressources, la DGI et la DGDA conservent un poids prédominant avec plus de 75% du total des recettes. Comme l’indique le tableau 4, les recettes fiscales représentent les principales ressources financières collectées par l’économie congolaise, et cet état des choses a demeuré dans le statu quo durant toute la période sous examen (cf. Figure 11).

Figure 11 : Évolution des parts des recettes publiques par catégories en RDC

Source : Ministère des Finances (Données du CTR).

Au regard des faits précédemment établis, est-il techniquement raisonnable de conclure en faveur des performances louables de la part des régies financières ? D’un point de vue théorique, les recettes publiques sont caractérisées par une composante structurelle et une composante conjoncturelle. La première se rapporte aux dispositifs mis en place par les pouvoirs publics pour une collecte optimale des ressources. La seconde est attachée aux mouvements de la conjoncture économique. Ainsi, pour doter l’État de plus de moyens, il sied d’agir sur les structures de l’économie, notamment en diversifiant la base productive. On comprend donc que la performance d’une régie financière s’apprécie au travers de la composante structurelle des recettes publiques.

Durant les derniers mois de l’année 2021 et particulièrement au cours du mois de mars 2022, les régies financières ont réalisé des taux d’exécution de plus de 100%, tel que l’indique le Tableau 5 en annexe. Tout en étant un élément avantageux pour le Trésor public, cette mobilisation accrue des ressources publiques a coïncidé avec une période d’embellie des cours des produits miniers, et donc une évolution favorable de la conjoncture.

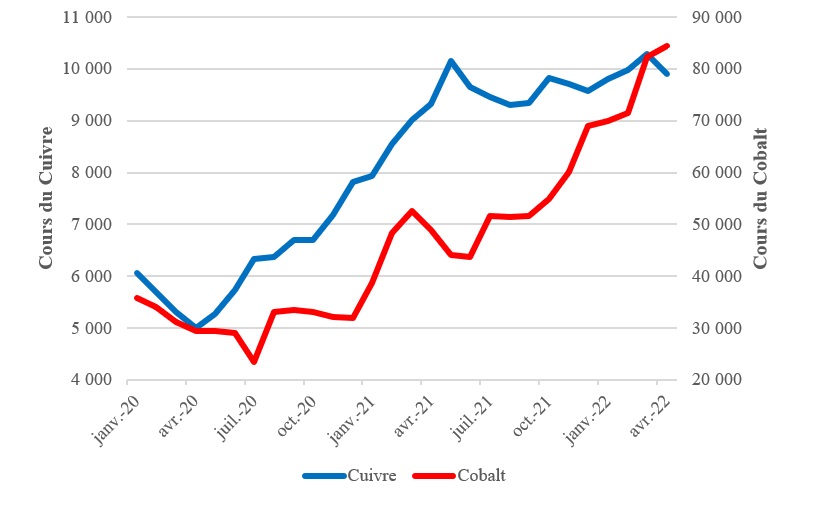

Engendrée par les fortes tensions sur l’offre à la suite des craintes des approvisionnements énergétiques très restreints en Europe et en Asie depuis le dernier trimestre 2021, l’embellie des cours des produits miniers s’est consolidée au cours du premier trimestre 2022 à la suite notamment de l’augmentation remarquable des importations chinoises, avant l’implémentation des restrictions sanitaires en Chine[1]. À la lumière de la Figure 3, il ressort que les cours du cuivre et du cobalt ont accusé des tendances solidement haussières au cours des douze derniers mois. De même, l’indice des prix des matières premières construit par le Fonds Monétaire International (FMI) a exhibé une dynamique à la hausse depuis fin 2021.

Figure 12 : Dynamique des cours des métaux de la filière cupro-cobaltifère

Note : Les cours du cuivre et du cobalt sont exprimés en USD par tonne métrique.

Source : Macrotrends.

En RDC, le secteur minier est le principal pourvoyeur des recettes publiques. Il n’est donc pas aberrant de conjecturer que la performance apparente réalisée par les régies financières soit le fruit d’une évolution plutôt favorable de la conjoncture économique mondiale, notamment sur le marché des produits de base. Les performances réelles devraient procéder d’un ensemble d’actions destinées à lutter contre la sous-mobilisation des ressources étatiques, et donc de la composante structurelle des recettes.

De plus, les recettes collectées ne reflètent pas le potentiel fiscal des régies dont une part significative est grevée des exonérations et de l’activité sous exercée en matière de contentieux et de recouvrement. C’est dire que l’efficience dans la collecte des recettes publiques en RDC est mise en mal par le manque de rigueur dans la gestion des dossiers contentieux liés à la fraude dans le paiement des droits et des redevances dus à l’État. La sous-exploitation de l’activité contentieuse demeure ainsi l’un des problèmes structurels que les administrations financières sont appelées à surmonter. À titre d’illustration, durant les trois dernières années, le produit de l’activité contentieuse s’est évalué en moyenne à 0,17% des recettes réalisées, ce qui demeure largement inférieur au seuil internationalement admis de 5%. Par conséquent, pour apprécier les performances des régies, il ne faudrait pas s’en tenir à la composante conjoncturelle des recettes, mais plutôt à la composante structurelle, particulièrement à leur capacité à gérer les contentieux fiscaux.

Par ailleurs, rapportées au PIB, les recettes publiques ont représenté près de 10,8% de pression fiscale en 2021. Bien qu’en hausse significative par rapport à l’année 2020 (6,7%), la pression fiscale reste en-deçà de la moyenne africaine située autour de 20%. En effet, la norme de la pression fiscale pour les pays miniers s’établit à 20%, ce qui correspond à la moyenne d’Afrique subsaharienne. Disposer d’une pression fiscale inférieure à cette norme révèle ainsi un problème de faible collecte des recettes étatiques. Autrement dit, la croissance économique ne rapporte pas suffisamment à l’État en termes de ressources financières. Il se pose donc un problème de sous-mobilisation des recettes publiques susceptible d’être attribué à trois principaux facteurs : (i) la prédominance du secteur minier dans les exportations entraînant une faible diversification de l’économie ; (ii) les faibles performances économiques ne stimulant pas l’élargissement de la base fiscale ; et (iii) la persistance de la corruption reflétant la faiblesse des institutions.

Eu égard à ce qui précède, des efforts considérables devront être déployés pour améliorer structurellement les capacités de collecte des régies financières. Parmi ces efforts de réforme, il y a lieu de mentionner entre autres : (i) l’intégration des systèmes informatiques des régies financières afin de favoriser l’accessibilité en temps réel aux données entre ces administrations fiscales ; (ii) la fusion des régies financières afin de mettre en place des procédures fiscales intégrées ; (iii) la promotion du civisme fiscal afin de prévenir la fraude ou l’évasion fiscale. Ce n’est qu’à ce titre qu’il sera possible de doter l’État congolais des moyens financiers indispensables pour le financement du développement économique de la RDC.

Annexe

Tableau 5 : Réalisation des assignations budgétaires par les régies financières (en millions de CDF)

| DGI | DGDA | DGRAD | |||||||

| Prévision | Réalisation | Taux d’exécution | Prévision | Réalisation | Taux d’exécution | Prévision | Réalisation | Taux d’exécution | |

| Janv-21 | 396 032 | 317 896 | 80,27% | 217 227 | 174 368 | 80,27% | 141 433 | 84 348 | 59,64% |

| Févr-21 | 396 032 | 306 060 | 77,28% | 217 227 | 167 876 | 77,28% | 141 433 | 109 985 | 77,76% |

| Mars-21 | 396 032 | 376 621 | 95,10% | 217 227 | 206 580 | 95,10% | 141 433 | 240 869 | 170,31% |

| Avr-21 | 396 032 | 760 503 | 192,03% | 217 227 | 417 142 | 192,03% | 141 433 | 153 944 | 108,85% |

| Mai-21 | 396 032 | 222 905 | 56,28% | 217 227 | 122 265 | 56,28% | 141 433 | 133 491 | 94,38% |

| Juin-21 | 396 032 | 472 676 | 119,35% | 217 227 | 259 267 | 119,35% | 141 433 | 190 998 | 135,04% |

| Juil-21 | 396 032 | 654 092 | 165,16% | 217 227 | 358 775 | 165,16% | 141 433 | 187 708 | 132,72% |

| Août-21 | 396 032 | 480 084 | 121,22% | 217 227 | 263 331 | 121,22% | 141 433 | 124 514 | 88,04% |

| Sept-21 | 396 032 | 561 773 | 141,85% | 217 227 | 308 137 | 141,85% | 141 433 | 204 469 | 144,57% |

| Oct-21 | 396 032 | 499 709 | 126,18% | 217 227 | 274 095 | 126,18% | 141 433 | 130 501 | 92,27% |

| Nov-21 | 396 032 | 520 372 | 131,40% | 217 227 | 285 429 | 131,40% | 141 433 | 156 515 | 110,66% |

| Déc-21 | 396 032 | 503 176 | 127,05% | 217 227 | 275 996 | 127,05% | 141 433 | 171 872 | 121,52% |

| Janv-22 | 573 457 | 485 980 | 84,75% | 325 011 | 266 564 | 82,02% | 186 774 | 187 229 | 100,24% |

| Févr-22 | 573 457 | 408 818 | 71,29% | 325 011 | 224 240 | 68,99% | 186 774 | 166 984 | 89,40% |

| Mars-22 | 573 457 | 700 545 | 122,16% | 325 011 | 384 255 | 118,23% | 186 774 | 335 824 | 179,80% |

Note : Les prévisions mensuelles sont obtenues sur base d’une désagrégation linéaire du montant voté durant l’année concernée.

Source : Loi de finances (exercices 2021 & 2022) et Données du CTR (Ministère des Finances).

[1] Depuis fin mars 2022, la Chine fait face à une grave vague de Covid-19 qui l’a contrainte à lever de nouvelles mesures restrictives visant à contenir la propagation de la maladie. À la suite de ces restrictions, plusieurs inquiétudes émergent au sujet d’une éventuelle diminution des importations chinoises du cuivre et du cobalt, laquelle entrainerait un ralentissement de l’activité manufacturière et de services chinoise, et donc la chute des cours des métaux de la filière cupro-cobaltifère.