C’est depuis octobre 2019 que la RDC a repris avec les opérations du marché des Bons du Trésor après une interruption de plus de deux décennies due notamment à l’instabilité politique du début des années 1990, les dérapages chroniques des finances publiques, l’hyperinflation et la forte dépréciation de la monnaie nationale qui avaient mis le gouvernement dans l’incapacité d’assurer le service de sa dette tant externe qu’interne.

A leur lancement, ces bons du Trésor ont été accueillis avec enthousiasme par les soumissionnaires qui ont placé des offres allant parfois jusqu’au quadruple des montants adjugés. C’est notamment le cas des adjudications du 15 octobre et 05 novembre 2019 portant respectivement sur 12 et 15 milliards des francs congolais mais qui avaient reçu des soumissions de respectivement 42,5 et 41,5 milliards de francs congolais.

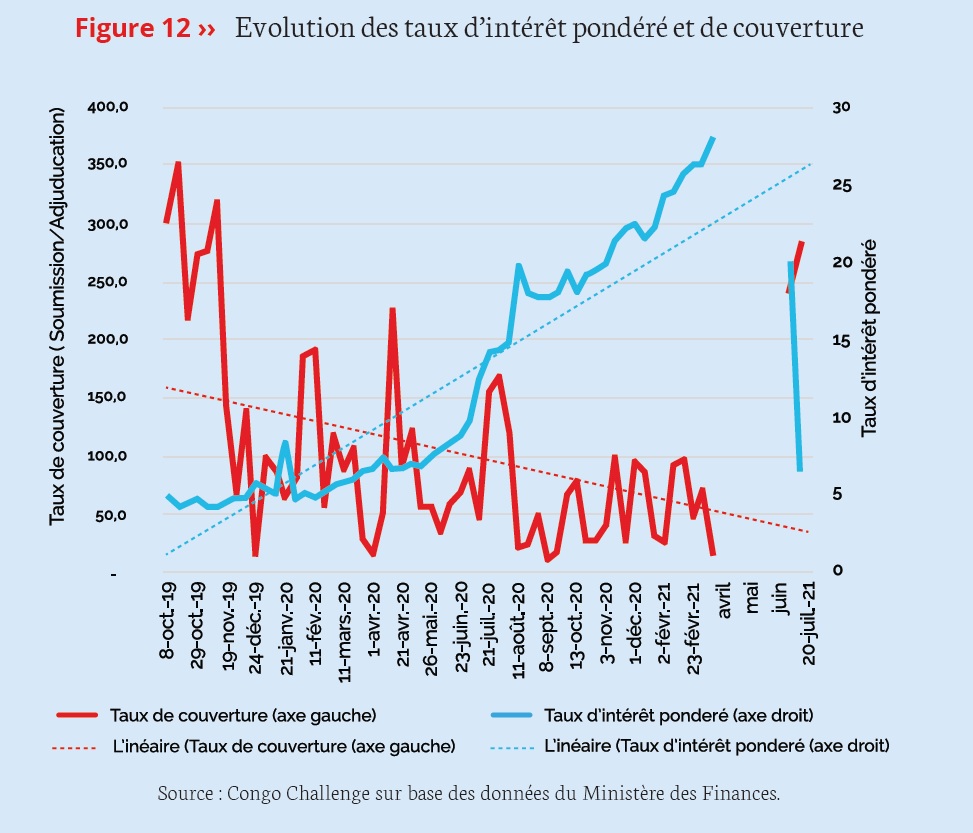

Cependant, le graphique ci-dessus montre que l’euphorie aurait été de courte durée avec la chute en valeur des soumissions vers la fin de l’année 2019 et le début de l’année 2020. Bien qu’il soit observé quelques cas de soumissions substantielles, fort est de constater que, alors que la tendance des adjudications était à la hausse, c’est-à-dire des demandes de plus en plus substantielles de la part du Trésor public, l’offre des adjudicataires affiche plutôt une tendance à la baisse, indiquant une diminution progressive et substantielle de leur enthousiasme vis-à-vis de ces titres (tendance négative des taux de couverture).

L’affaiblissement continu de l’enthousiasme des institutions financières pour les bons du Trésor (toutes maturités confondues) était interpellant au regard du niveau de liquidité excédentaire disponible au sein de l’économie. En effet, l’un des objectifs de l’usage des bons du Trésor comme outil de la politique d’open market est d’éponger la liquidité excédentaire au sein de l’économie et ainsi influencer à la fois les taux d’intérêt à court-terme, le niveau des prix et ipso facto le taux de change.

Etant rationnels, la réticence des opérateurs économiques indique en quelque sorte un doute quant à la profitabilité des opportunités d’affaires leur présentées sur le marché des Bons du Trésor, doute qui serait lié aux caractéristiques mêmes desdits bons.

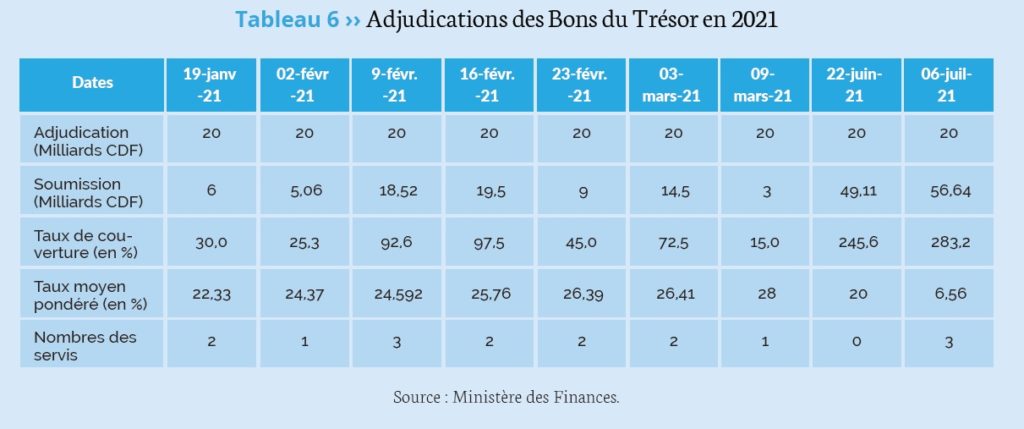

La non-couverture du pouvoir d’achat des montants investis dans les Bons du Trésor n’était pas de nature à rassurer les soumissionnaires potentiels. En effet, même si le Décret du Premier Ministre et l’arrêté du Ministre des finances garantissent le payement précompté des intérêts et le remboursement de la valeur nominale à l’échéance, aucun mécanisme n’était envisagé pour immuniser l’investisseur contre la dépréciation de la valeur de la monnaie d’investissement qui est le Franc Congolais dans le cas d’espèce. Pourtant l’incertitude sur l’évolution du taux de change et le niveau des prix constituent un défi majeur à la possibilité d’intégrer la probable perte de pouvoir d’achat dans le taux d’intérêt proposés, ce qui conduirait à la constitution des marges de sécurité rendant les taux d’intérêt exorbitants. Depuis le début de l’année 2020, le taux d’intérêt ne cessait d’augmenter jusqu’à atteindre 28%, un niveau inacceptable pour le Trésor public qui a conduit à l’échec du marché au 2ème trimestre 2021. Il n’y a pas eu d’adjudication aux mois d’avril et mai 2021.

En somme, il est important de noter que cet aspect de couverture du pouvoir d’achat des montants investis affecte la performance du marché des bons du Trésor telle qu’observée à plus d’une année d’activité. Ainsi, le Ministère des Finances a décidé de créer, par l’arrêté N°007/CAB/MIN.FIN/CTDPI/2021 du 27 mars 2021, les Bons du Trésor Indexés et les Obligations du Trésor Indexées au cours de change entre le dollar américain et le franc congolais. D’après le Ministre des Finances, ces deux instruments ont l’avantage de protéger les investisseurs contre les pertes éventuelles liées à la dépréciation de la monnaie nationale.

La conséquence de cette décision du Ministère était la reprise de l’enthousiasme des agents économiques envers les Bons du Trésor dans le sens que l’adjudication du 22 juin 2021 qui a suivi cette décision a reçu une grande réponse. En effet, le Ministère a annoncé un montant de 20 milliards de CDF et le montant soumis était à hauteur de 49,11 milliards de CDF, soit un taux de couverture de 245,6%. Malheureusement, les conditions du marché n’étaient pas satisfaisantes dans le sens que le taux pondéré n’avait pas tenu compte du caractère indexé des titres qui implique l’élimination de la totalité du risque de change. Le taux minimum proposé était de 8% et le taux maximal était de 20%, alors aucune soumission n’a été retenue par le Trésor.

A l’adjudication du 6 juillet 2021, les opérateurs économiques ont tenu compte du caractère indexé des titres et le marché a eu lieu et a permis le Trésor de collecté 24,14 milliards de CDF au taux moyen pondéré de 6,56% après que 5 soumissionnaires ont soumis un montant de 56,64 milliards de CDF pendant que le Trésor avait annoncé un montant de 20 milliards, soit un taux de couverture de 283,2%, rappelant l’enthousiasme des opérateurs économiques lors du lancement officiel de ce marché au dernier trimestre de 2019.

Certes, l’indexation des Bons du Trésor au taux de change a rendu les opérateurs privés plus enthousiastes vis-à-vis de ces titres, mais cela ne constitue pas une condition suffisante qui puisse garantir l’épanouissement de ce marché des capitaux internes. Pour y arriver, il sera utile pour le Gouvernement d’améliorer la crédibilité de sa signature en tant qu’emprunteur solvable et bon gestionnaire de la chose publique en vue de favoriser l’efficacité du marché des valeurs du Trésor. Le crédit étant avant tout une question de confiance, le succès des valeurs du Trésor dépend fortement de la foi qu’ont les investisseurs dans la capacité et la détermination du Gouvernement à respecter scrupuleusement ses engagements.