VOLUME 2

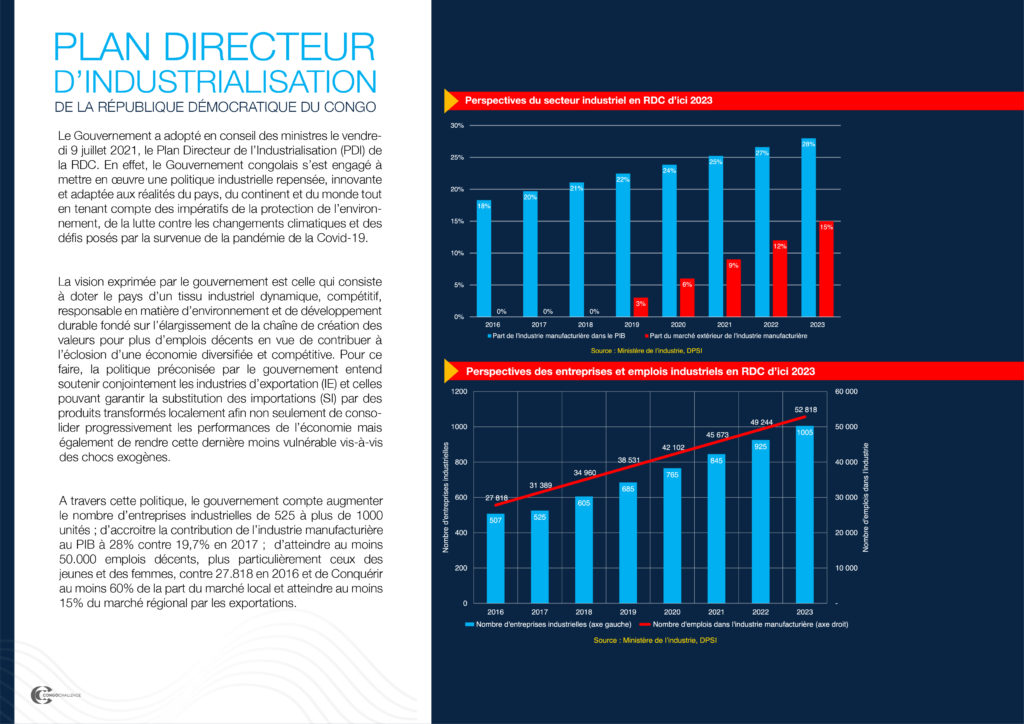

Le Gouvernement a adopté en conseil des ministres le vendredi 9 juillet 2021, le Plan Directeur de l’Industrialisation (PDI) de

la RDC.

Congo Challenge, le cabinet d’étude est honoré d’avoir accompagné le Ministère de l’industrie dans la Conception de ce plan.

Voici ici les objectifs stratégiques poursuivis par le gouvernement dans sa politique d’industrialisation de la RDC

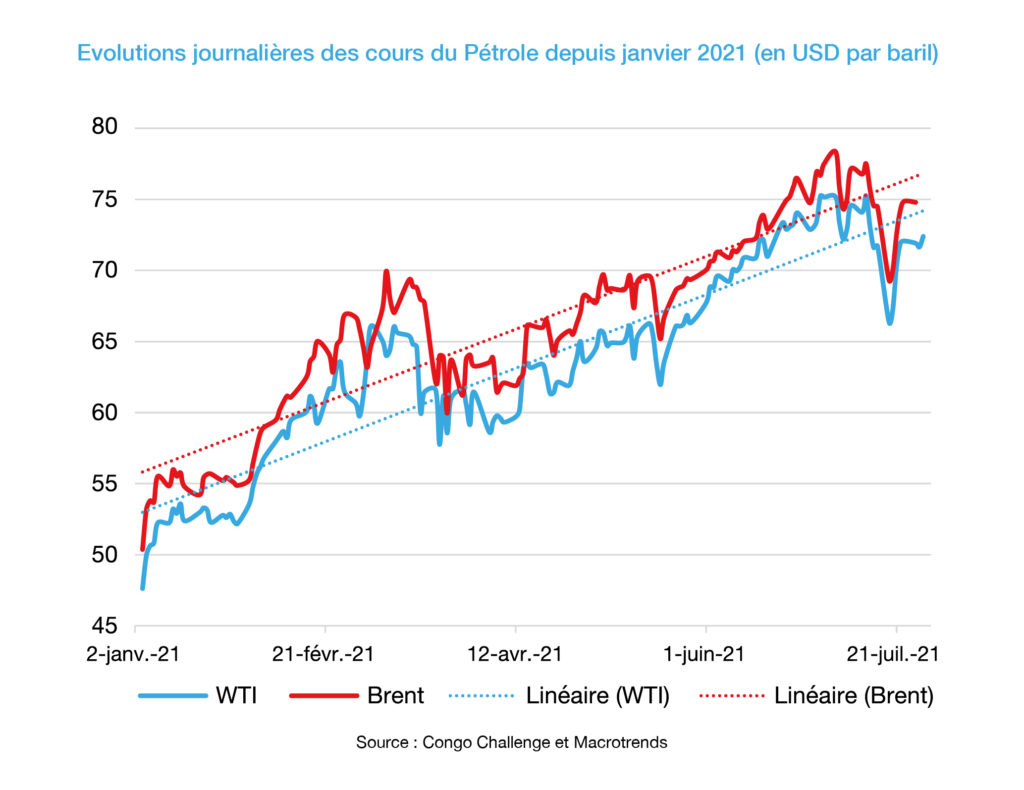

Le pétrole constitue un produit stratégique de l’économie industrielle contemporaine. Depuis le début de l’année 2021, les cours du pétrole connaissent une tendance haussière. Après avoir reculé légèrement au mois de mars 2021 (Un baril du pétrole Brent s’échangeait à près de 60 USD), les cours ont rebondi au mois de mai 2021 jusqu’à atteindre 78 USD le baril du pétrole Brent en début juillet 2021 avant de replier à 70 USD le baril au 19 juillet 2021 suite à l’annonce de l’augmentation progressive de la production par les membres de l’OPEP et leurs alliés.

En RD Congo, la fin du mois de juillet 2021 a été caractérisée par le changement de la structure des prix de ce produit stratégique, suscitant le mécontentement des sociétés pétrolières en RDC. Depuis le 28 juillet 2021, le Ministère de l’Économie a mis à jour les tarifs des produits pétroliers sur l’étendue du territoire national, eu égard à la progression observée du « Prix Moyen Frontière Commercial (PMFC) ». Si l’augmentation des prix du carburant est significative de la zone Sud-Est du pays (Lubumbashi), la variation enregistrée dans la zone Ouest (Kinshasa) reste cependant assez dérisoire.

En réaction à cette nouvelle grille tarifaire de l’or noir, les sociétés pétrolières congolaises ont exprimé leur insatisfaction, étant donné l’accroissement des frais variables supportés et l’amoindrissement des marges commerciales. En moyenne, les sociétés pétrolières enregistrent une perte de l’ordre de USD 2,5 millions et pour combler cela, le gouvernement actuel s’est engagé à payer régulièrement le manque à gagner.

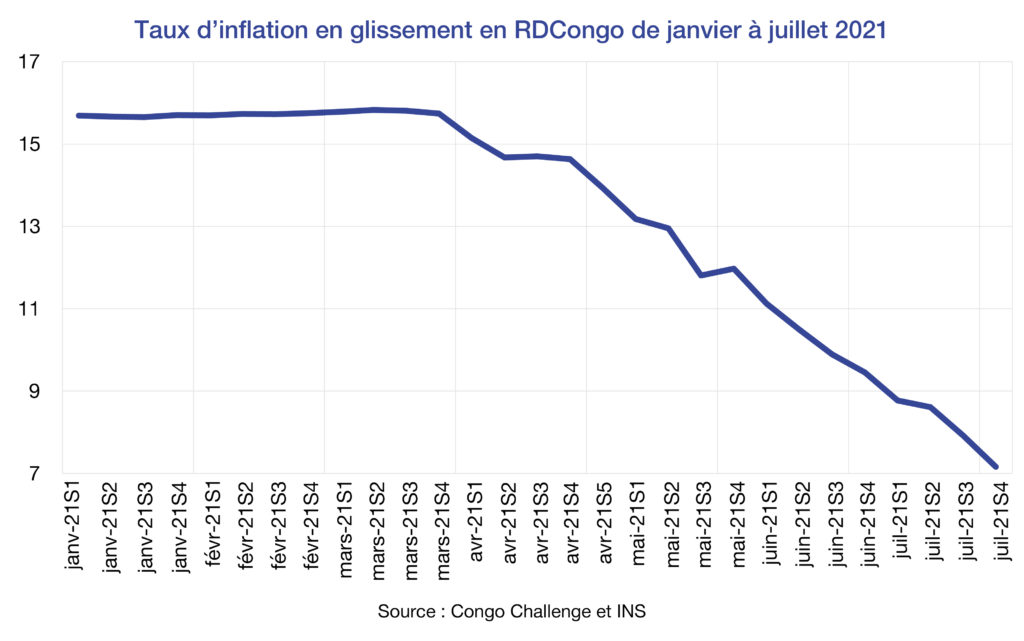

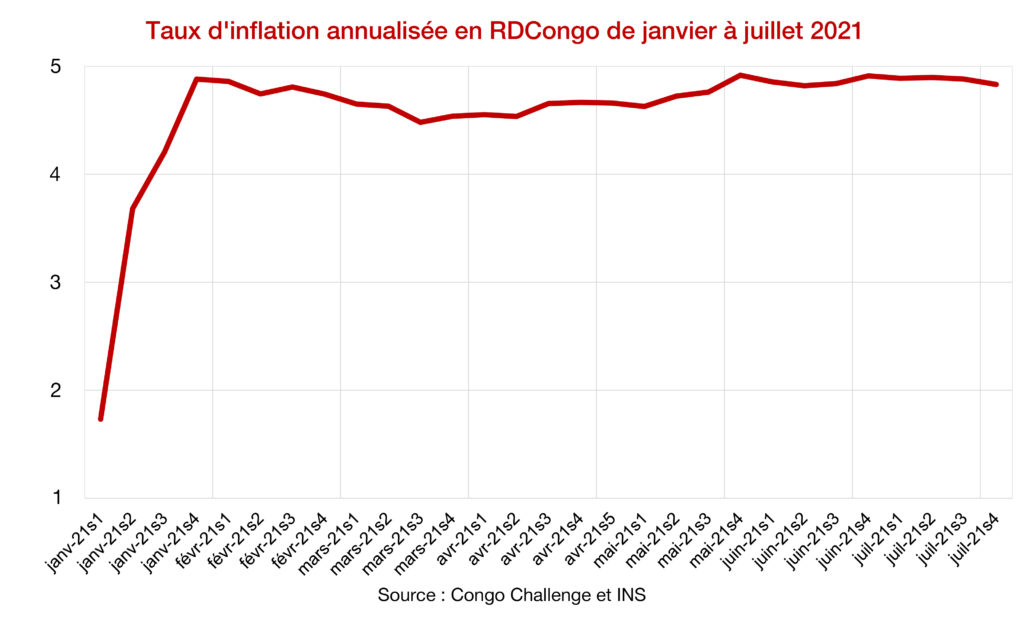

Le rythme de formation des prix des biens et services n’a pas connu une accélération considérable au cours du mois de juillet 2021. Le taux d’inflation hebdomadaire étant évalué à 0,065% à la quatrième semaine du mois de ce mois. Quant au taux d’inflation en glissement annuel, il s’est situé à 7,159%, un niveau significativement inférieur à celui de 9,453% enregistré à la clôture du mois précédent. S’agissant du taux d’inflation annualisé, ce dernier révèle que, toutes choses restant égales par ailleurs, l’inflation atteindrait 4,831% à la fin de l’année 2021, ce qui constitue une nette amélioration par rapport aux prévisions du mois dernier qui la situait à 4,911%.

Ces perspectives de faible accélération des prix peuvent être contrecarrées par la troisième vague de la Covid-19. Si la vitesse de contamination ne se décélère pas amplement, l’inflation pourrait évoluer vite à la hausse, cette situation qui amenuiserait le pouvoir d’achat de la population.

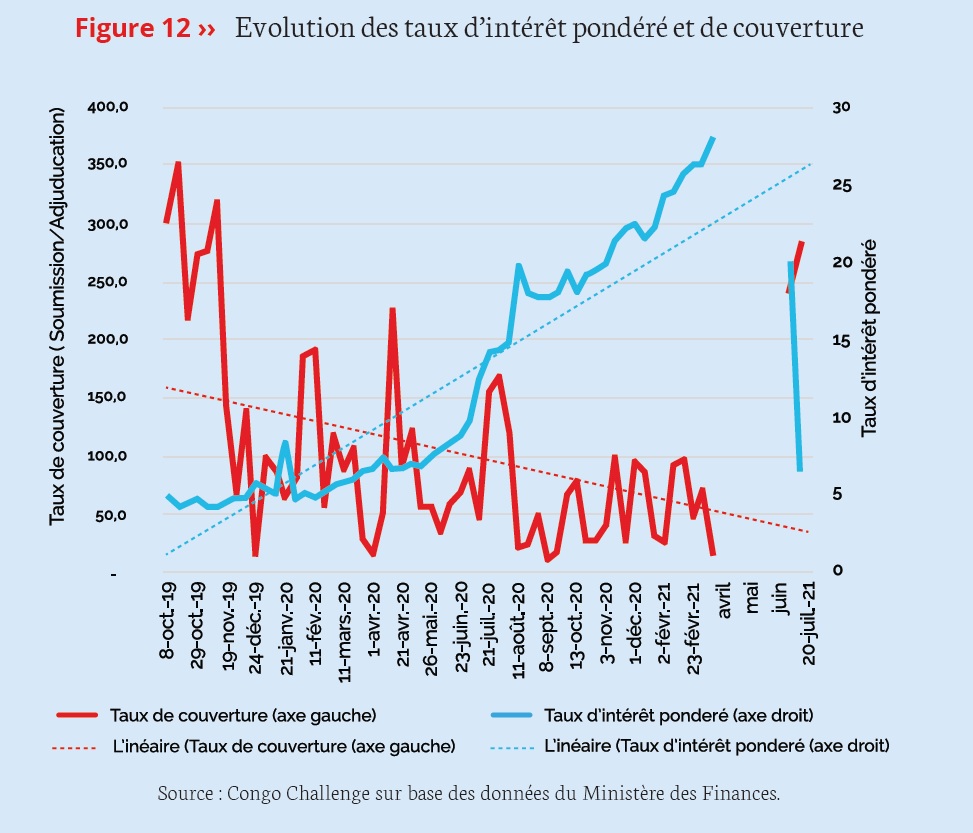

C’est depuis octobre 2019 que la RDC a repris avec les opérations du marché des Bons du Trésor après une interruption de plus de deux décennies due notamment à l’instabilité politique du début des années 1990, les dérapages chroniques des finances publiques, l’hyperinflation et la forte dépréciation de la monnaie nationale qui avaient mis le gouvernement dans l’incapacité d’assurer le service de sa dette tant externe qu’interne.

A leur lancement, ces bons du Trésor ont été accueillis avec enthousiasme par les soumissionnaires qui ont placé des offres allant parfois jusqu’au quadruple des montants adjugés. C’est notamment le cas des adjudications du 15 octobre et 05 novembre 2019 portant respectivement sur 12 et 15 milliards des francs congolais mais qui avaient reçu des soumissions de respectivement 42,5 et 41,5 milliards de francs congolais.

Cependant, le graphique ci-dessus montre que l’euphorie aurait été de courte durée avec la chute en valeur des soumissions vers la fin de l’année 2019 et le début de l’année 2020. Bien qu’il soit observé quelques cas de soumissions substantielles, fort est de constater que, alors que la tendance des adjudications était à la hausse, c’est-à-dire des demandes de plus en plus substantielles de la part du Trésor public, l’offre des adjudicataires affiche plutôt une tendance à la baisse, indiquant une diminution progressive et substantielle de leur enthousiasme vis-à-vis de ces titres (tendance négative des taux de couverture).

L’affaiblissement continu de l’enthousiasme des institutions financières pour les bons du Trésor (toutes maturités confondues) était interpellant au regard du niveau de liquidité excédentaire disponible au sein de l’économie. En effet, l’un des objectifs de l’usage des bons du Trésor comme outil de la politique d’open market est d’éponger la liquidité excédentaire au sein de l’économie et ainsi influencer à la fois les taux d’intérêt à court-terme, le niveau des prix et ipso facto le taux de change.

Etant rationnels, la réticence des opérateurs économiques indique en quelque sorte un doute quant à la profitabilité des opportunités d’affaires leur présentées sur le marché des Bons du Trésor, doute qui serait lié aux caractéristiques mêmes desdits bons.

La non-couverture du pouvoir d’achat des montants investis dans les Bons du Trésor n’était pas de nature à rassurer les soumissionnaires potentiels. En effet, même si le Décret du Premier Ministre et l’arrêté du Ministre des finances garantissent le payement précompté des intérêts et le remboursement de la valeur nominale à l’échéance, aucun mécanisme n’était envisagé pour immuniser l’investisseur contre la dépréciation de la valeur de la monnaie d’investissement qui est le Franc Congolais dans le cas d’espèce. Pourtant l’incertitude sur l’évolution du taux de change et le niveau des prix constituent un défi majeur à la possibilité d’intégrer la probable perte de pouvoir d’achat dans le taux d’intérêt proposés, ce qui conduirait à la constitution des marges de sécurité rendant les taux d’intérêt exorbitants. Depuis le début de l’année 2020, le taux d’intérêt ne cessait d’augmenter jusqu’à atteindre 28%, un niveau inacceptable pour le Trésor public qui a conduit à l’échec du marché au 2ème trimestre 2021. Il n’y a pas eu d’adjudication aux mois d’avril et mai 2021.

En somme, il est important de noter que cet aspect de couverture du pouvoir d’achat des montants investis affecte la performance du marché des bons du Trésor telle qu’observée à plus d’une année d’activité. Ainsi, le Ministère des Finances a décidé de créer, par l’arrêté N°007/CAB/MIN.FIN/CTDPI/2021 du 27 mars 2021, les Bons du Trésor Indexés et les Obligations du Trésor Indexées au cours de change entre le dollar américain et le franc congolais. D’après le Ministre des Finances, ces deux instruments ont l’avantage de protéger les investisseurs contre les pertes éventuelles liées à la dépréciation de la monnaie nationale.

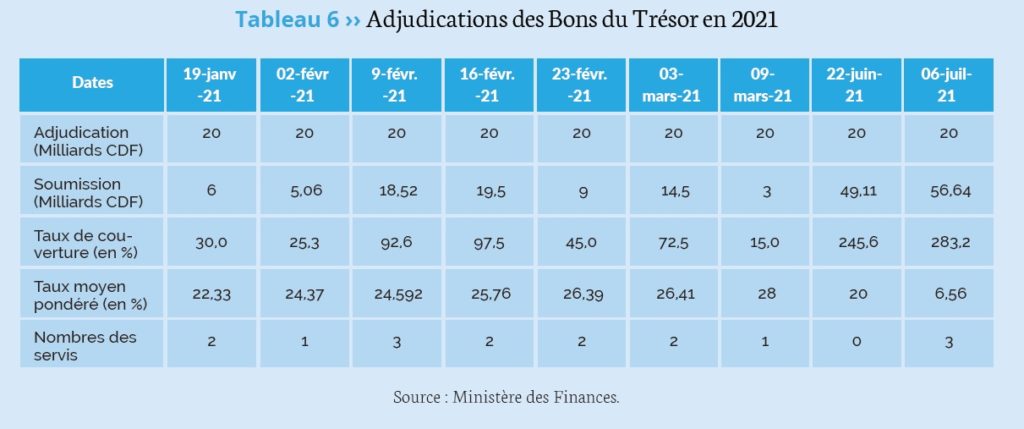

La conséquence de cette décision du Ministère était la reprise de l’enthousiasme des agents économiques envers les Bons du Trésor dans le sens que l’adjudication du 22 juin 2021 qui a suivi cette décision a reçu une grande réponse. En effet, le Ministère a annoncé un montant de 20 milliards de CDF et le montant soumis était à hauteur de 49,11 milliards de CDF, soit un taux de couverture de 245,6%. Malheureusement, les conditions du marché n’étaient pas satisfaisantes dans le sens que le taux pondéré n’avait pas tenu compte du caractère indexé des titres qui implique l’élimination de la totalité du risque de change. Le taux minimum proposé était de 8% et le taux maximal était de 20%, alors aucune soumission n’a été retenue par le Trésor.

A l’adjudication du 6 juillet 2021, les opérateurs économiques ont tenu compte du caractère indexé des titres et le marché a eu lieu et a permis le Trésor de collecté 24,14 milliards de CDF au taux moyen pondéré de 6,56% après que 5 soumissionnaires ont soumis un montant de 56,64 milliards de CDF pendant que le Trésor avait annoncé un montant de 20 milliards, soit un taux de couverture de 283,2%, rappelant l’enthousiasme des opérateurs économiques lors du lancement officiel de ce marché au dernier trimestre de 2019.

Certes, l’indexation des Bons du Trésor au taux de change a rendu les opérateurs privés plus enthousiastes vis-à-vis de ces titres, mais cela ne constitue pas une condition suffisante qui puisse garantir l’épanouissement de ce marché des capitaux internes. Pour y arriver, il sera utile pour le Gouvernement d’améliorer la crédibilité de sa signature en tant qu’emprunteur solvable et bon gestionnaire de la chose publique en vue de favoriser l’efficacité du marché des valeurs du Trésor. Le crédit étant avant tout une question de confiance, le succès des valeurs du Trésor dépend fortement de la foi qu’ont les investisseurs dans la capacité et la détermination du Gouvernement à respecter scrupuleusement ses engagements.

I. De la chronologie des financements reçus du FMI

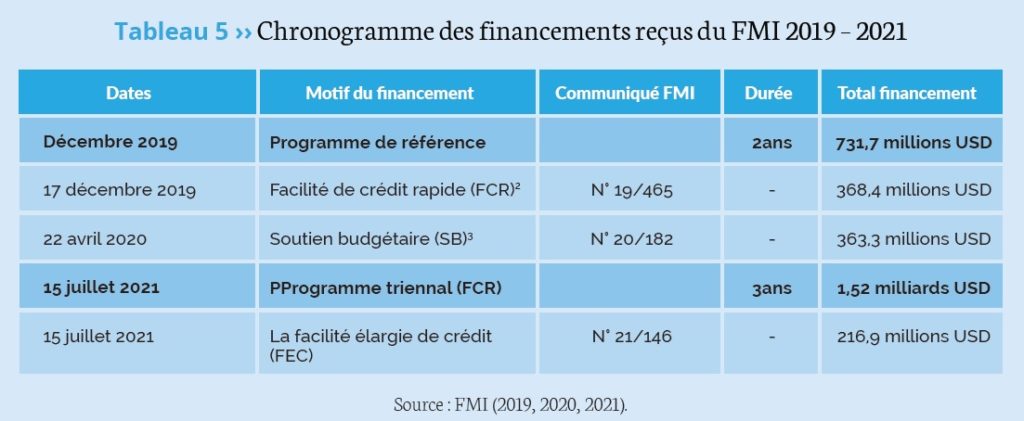

Le conseil d’administration du Fonds monétaire international (FMI) a validé, le 15 juillet 2021, un programme triennal avec la République démocratique du Congo (RDC) pour un financement de 1,5 milliard USD en échange de réformes (FMI, juillet 2021).

Il faut signaler que ce financement dont bénéficie la RDC n’est pas le tout premier sous le régime actuel. En effet, ce financement était attendu depuis l’année 2019 en soutien au programme du nouveau régime en place dont principalement la gratuité de l’enseignement. Ce qui justifie le tout premier programme de référence1 signé entre le FMI et le gouvernement congolais en décembre 2019. A la suite de ce programme et étant donné les résultats satisfaisants avec l’atteinte des objectifs quantitatifs et des repères structurels, le FMI avait déjà approuvé, entre décembre 2019 et avril 2020, un financement d’urgence d’environ 732 millions USD au total pour aider la RDC à faire face aux effets immédiats de la crise du Covid-19.

Pour rappel, la coopération formelle et effective entre la RDC et le FMI a repris en 2019, soit 7ans après son interruption en 2012. En effet, à l’issue des élections de 30 décembre 2018, le souhait de reprendre la coopération avec le FMI s’étant manifesté par le nouveau régime en place, sa concrétisation est intervenue plus tard à la suite d’une rencontre entre le Président de la RDC Félix-Antoine Tshisekedi et la Directrice générale du FMI Christine Lagarde, le 4 avril 2019, aux États-Unis. Le Tableau 5 présente les différents financements reçus du FMI de 2019 à ce jour.

D’après le communiqué N° 21/146 du FMI, cette nouvelle approbation de l’accord au titre de facilité élargie de crédit (FEC)4 a permis le décaissement immédiat d’environ 216,9 millions USD pour renforcer les réserves internationales. Cela fait suite au soutien d’urgence du FMI à la RDC au titre de facilité de crédit rapide (FCR) de 368,4 millions USD intervenue en décembre 2019, et en avril 2020 (en soutien budgétaire de 363,3 millions USD), soit un montant total de 533 millions de DTS (50% de la quote-part ou 731,7 millions USD)5.

II. Des critères des financements reçus du FMI

Plusieurs critères (ou conditions) ont été établis tant pour le programme de référence, ayant donné place aux différents financements effectués sur base de Facilité de crédit rapide (FCR), en décembre 2019, et de soutien budgétaire (SB), en avril 2020, que pour le récent programme triennal signé en 2021, ayant occasionné le financement immédiat sur base de facilité élargie de crédit (FEC).

Des critères du Programme de référence

Il a été établi les conditions suivantes :

(i) Rétablir la discipline budgétaire

Ceci implique une politique budgétaire axée sur l’abandon du financement du déficit par la banque centrale, grâce à une forte hausse des recettes (rétablir le bon fonctionnement de la TVA, appliquer l’impôt professionnel sur les rémunérations (IPR), analyser les redevances et paiements versés à différentes entités de l’État, réduire les exonérations fiscales, se procurer des recettes exceptionnelles en transférant des ressources affectées non utilisées des entités publiques au Trésor, réintroduire les bons et obligations du Trésor), à une maîtrise et au financement des dépenses sur base caisse.

(ii) Améliorer la politique monétaire et consolider la stabilité du secteur financier

Il s’agit de maintenir l’inflation en-dessous de 10 % et constituer un coussin adéquat de réserves internationales, transférer les dépôts en devises étrangères non grevés de la BCC dans les banques commerciales Congolaises afin d’augmenter les réserves de change officielles, améliorer la transparence et la gouvernance à la BCC par la publication des états financiers et la matérialisation du plan de recapitalisation de la BCC, accroitre la capacité de surveillance financière de la BCC avec l’assistance du FMI.

(iii) Favoriser une croissance inclusive et le développement du secteur privé

Il s’agit d’élargir l’accès aux soins de santé et à l’éducation (e.g. Gratuité de l’enseignement), améliorer le climat des affaires pour favoriser le développement et la croissance du secteur privé, renforcer la transparence et la responsabilisation dans la gestion des ressources naturelles, d’améliorer la gouvernance dans son ensemble et lutter contre la corruption.

Des critères du Programme triennal (FCR)

Plusieurs évaluations ont été effectuées par le staff du FMI dans le but de veiller à l’application de trois engagements pris par le gouvernement congolais avant l’approbation, par le conseil d’administration du FMI, de l’accord au titre de la facilité élargie de crédit (FEC) sus-évoqué.

Il s’agissait donc des conditionnalités suivantes : (i) Mobilisation des recettes et l’exécution des dépenses essentielles et d’investissement c’est-à-dire la poursuite des cibles préétablies dans le programme de référence; (ii) Amélioration de la politique monétaire notamment avec la restructuration de l’administration de la Banque centrale du Congo; (iii) Lutte contre la corruption notamment « la publication à la fois des contrats (miniers) passés qui ne l’ont pas encore été et la publication des contrats à venir », lequel secteur reste le principal levier de la croissance économique.

III. Des perspectives

La mise en place de ces différents programmes de financement par les deux parties prenantes fait état des perspectives suivantes : A court terme : (i) la consolidation de la stabilité macroéconomique et (ii) l’augmentation des réserves internationales ;

A long terme : la réalisation et l’avancement des principales réformes structurelles dans l’objectif de résoudre les profondes déviations liées à la mauvaise gouvernance, au climat des affaires défavorable et à la pauvreté généralisée dont souffre le pays.

Toutefois, il est peu probable que les objectifs de long terme soient atteints car, en plus des pressions budgétaires probantes subi (ou à subir) par le gouvernement au regard des enjeux politiques que génèrent le processus électoral, les retombées négatives de la troisième vague de la pandémie de la Covid-19 sur l’économie congolaise devraient se faire sentir dans un futur proche en termes de baisse de recettes internes et de hausse continue des dépenses publiques

II.1.5 Finances publiques

Suivant les statistiques du CTR (Ministère des Finances), le Trésor Public a enregistré un déficit de 154,153 milliards de CDF à la quatrième semaine du mois de juillet, alors que le mois de juin s’était clôturé avec un excédent budgétaire évalué à 165,464 milliards de CDF. Cette situation est tributaire de l’indiscipline budgétaire observée à la quatrième semaine de juillet 2021, de même pour la même période en juin 2021, étant donné le manque d’application du principe de financement des dépenses sur base caisse.

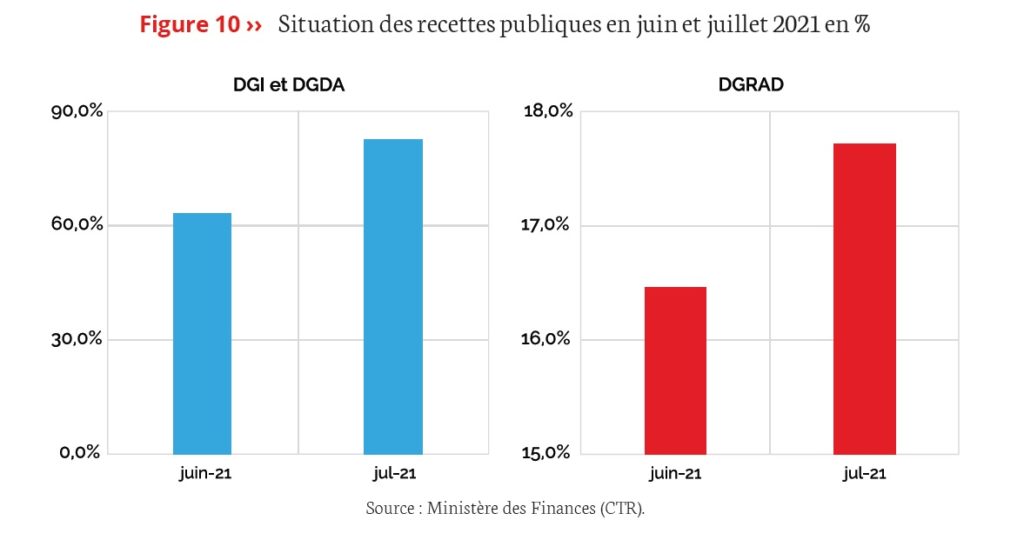

En effet, à la quatrième semaine du mois précédent, le Trésor public avait accusé un déficit de 276,764 milliards de CDF, ce qui signifiait que 29% et 18% des dépenses publiques effectuées respectivement en juin et juillet n’étaient pas financées par les recettes collectées. Toutefois, au regard de la dynamique actuelle des finances publiques qui connait une embellie depuis plus de trois mois (avec des taux de réalisation des recettes publiques situés à 150% pour la DGI, 126% pour la DGDA et 100% pour la DGRAD, en fin juin 2021), ces statistiques pourraient légèrement varier à la clôture de juillet 2021.

De plus, 82,3% des recettes collectées durant la quatrième semaine de juillet 2021 proviennent de la DGI et de la DGDA et seulement 17,7% sont mobilisées par la DGRAD. Les statistiques du CTR indiquent qu’il n’y a pas eu des recettes collectées auprès des entreprises pétrolières durant la quatrième semaine de juillet. Comparée à la contribution de chacune des composantes des recettes publiques à la clôture du mois précédent, les trois régies ont augmenté leur contribution (Cfr. Figure 10).

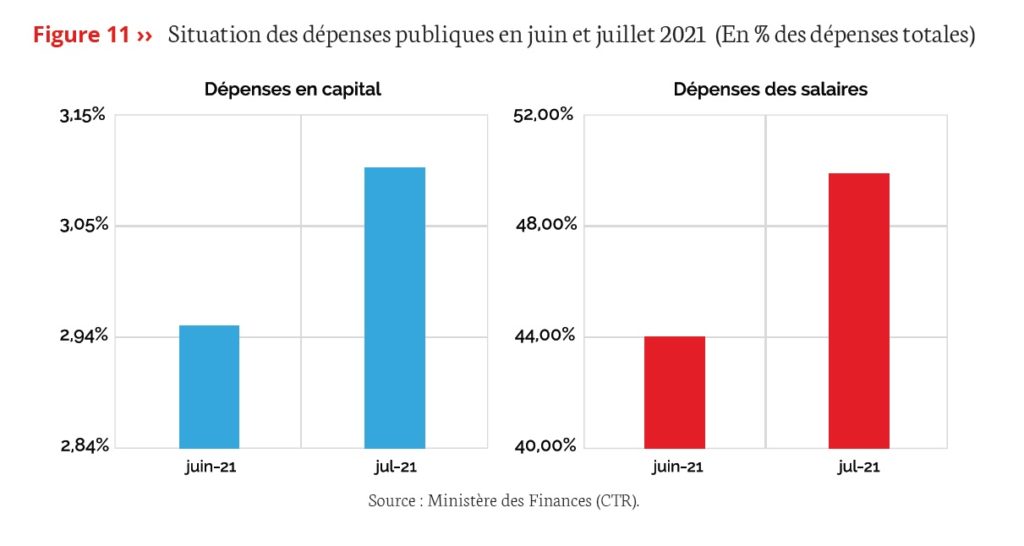

S’agissant des dépenses publiques, elles sont passées de 960,409 milliards de CDF à 874,790 milliards de CDF entre juin et juillet 2021. En termes qualitatifs, 49,8% des dépenses de la quatrième semaine de juillet 2021 concernaient la paie des salaires alors que seulement 3,1% de ces dépenses étaient affectés aux investissements publics. Il faut mentionner que cette rubrique demeure quasi-identique à celle observée au mois précédent comme le révèle la Figure 11.

Il est également important de rappeler que cette articulation des dépenses publiques ne rencontre pasles exigences d’une politique budgétaire orthodoxe qui voudrait un investissement public minimum à la hauteur de 40% des dépenses publiques. Cette faible propension à investir constituerait un frein pour le développement de l’économie nationale et pourrait mettre en mal le degré de soutenabilité des finances publiques par rapport à ses engagements, principalement avec le FMI étant donné le nouveau programme validé qui se chiffre à 1,5 milliard de dollars américains sur 3 ans.

Toutefois, Congo Challenge réitère ses recommandations des mensuels précédents dans ce sens qu’il est impérieux pour le gouvernement de veiller à la qualité des dépenses publiques en privilégiant les dépenses en capital, reconnues comme porteur de croissance économique non inflationniste, lesquelles doivent être compensées par une discipline budgétaire au niveau des dépenses de fonctionnement par la réduction effective du niveau de train de vie des institutions politiques. Cette approche devrait consolider la portée, la qualité ainsi que la durée de l’action publique afin de faire face aux principales contraintes auxquelles est confronté le gouvernement congolais, soit le défi de : (i) la mise en place des moyens nécessaires pour le processus électoral ; (ii) la dotation en équipements des unités militaires basées dans les provinces fragilisées par l’insécurités et actuellement en Etat de siège ; (iii) la stabilisation et la diversification de l’économie congolaise afin d’améliorer le niveau de vie réelle de la population.

De ce fait, l’urgence est pour le gouvernement d’hiérarchiser, à court terme, les projets à financer suivant les critères de pertinence et de portée sociale en tenant compte du niveau de mobilisation des ressources disponibles, et ,dans le long terme, entreprendre des réformes courageuses dans le domaine des finances publiques afin d’optimiser la capacité de collecte des recettes par les régies financières et, de ce fait, doter les pouvoirs publics des ressources suffisantes pour réaliser le programme du gouvernement visant un développement durable du pays.